طبق بررسي هاي صورت گرفته در سال ۱۴۰۳، نسبت کفایت سرمایه در نظام بانکی ایران به ۱.۷۵٪ رسید که نسبت به سالهای گذشته بهبود یافته است؛ اما همچنان فاصله زیادی با استانداردهای بینالمللی دارد.

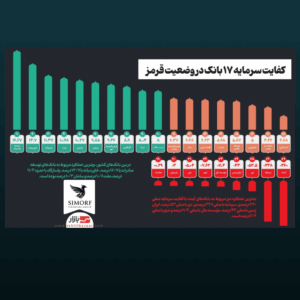

وضعیت کلی کفایت سرمایه در بانکهای ایران

• میانگین نسبت کفایت سرمایه:

برخی گزارشها نشان میدهند که میانگین کلی این نسبت در نظام بانکی کشور به منفی ۲۱.۵٪ رسیده است. این موضوع به معنای آن است که بسیاری از بانکها با کمبود سرمایه مواجه هستند و نیاز به افزایش سرمایه دارند.

• بانکهای دارای نسبت بالاتر از ۸٪:

بر اساس آخرین صورتهای مالی، برخی بانکها توانستهاند نسبت کفایت سرمایه بالای ۸٪ را حفظ کنند. برای مثال، بانک پاسارگاد با نسبت ۱۱٪، بانک سامان با ۱۰.۲۷٪، بانک ملت با بالای ۱۰٪، بانک کارآفرین با ۸.۱۵٪ و بانک سینا با ۸.۰۴٪ در این دسته قرار دارند.

اهداف و برنامههای آتی

• هدفگذاری برای سال ۱۴۰۴:

بانک مرکزی هدفگذاری کرده است که نسبت کفایت سرمایه بانکها تا پایان سال ۱۴۰۴ به بیش از ۳٪ برسد و در بلندمدت به استاندارد ۸٪ نزدیک شود.

• نیاز به افزایش سرمایه:

برای دستیابی به این اهداف، نظام بانکی نیازمند ۱۵۰۰ هزار میلیارد تومان سرمایه با کیفیت لایه اول است. این افزایش سرمایه میتواند از طریق حمایت سهامداران و افزایش سرمایه بانکها محقق شود.

چالشها و نگرانیها

• بانکهای ناتراز:

برخی بانکها، به ویژه بانکهای دولتی، با چالشهای جدی در زمینه کفایت سرمایه مواجه هستند. صورتهای مالی این بانکها غالباً ناقص یا بهروز نشدهاند که ارزیابی دقیق وضعیت آنها را دشوار میسازد.

• استانداردهای بینالمللی:

در حالی که استانداردهای بینالمللی نظیر بازل III حداقل نسبت کفایت سرمایه را بین ۸٪ تا ۱۰.۵٪ تعیین کردهاند، بسیاری از بانکهای ایرانی هنوز فاصله زیادی با این استانداردها دارند.

-

جمعبندی ما

اگرچه نسبت کفایت سرمایه در نظام بانکی ایران در سال ۱۴۰۳ بهبود یافته است، اما همچنان نیاز به اقدامات جدی برای ارتقاء این نسبت به سطح استانداردهای بینالمللی وجود دارد. افزایش سرمایه بانکها، بهویژه بانکهای دولتی، و بهروزرسانی صورتهای مالی آنها از جمله اقدامات ضروری در این راستا هستند.