خلاصه اجرایی

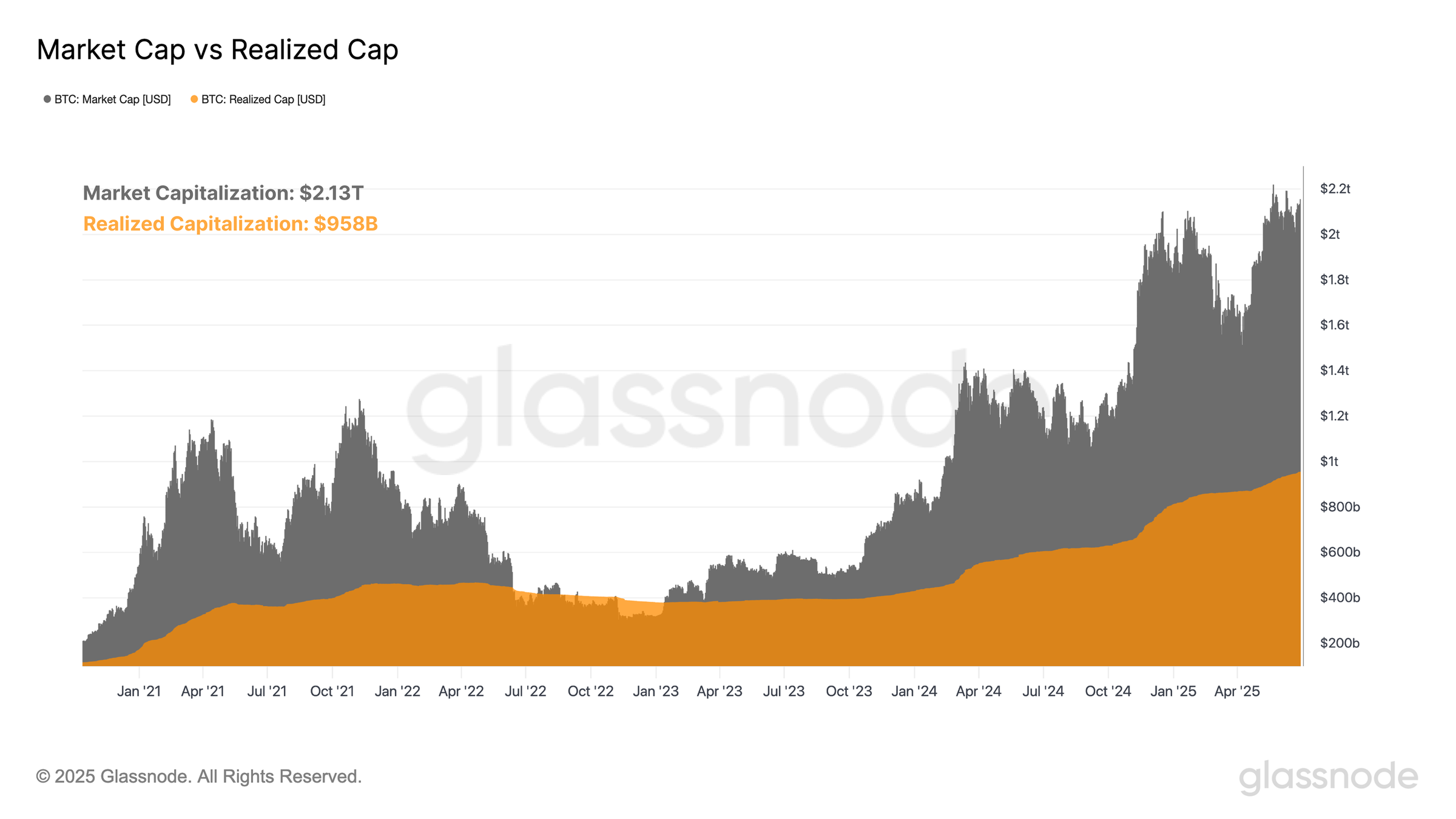

مقیاس شبکه بیتکوین همچنان بهطور قابلتوجهی چشمگیر است و اکنون ارزش بازار آن به ۲.۱ تریلیون دلار و ارزش تحققیافته آن به ۹۵۵ میلیارد دلار رسیده است. این موارد در کنار هم، نهتنها نشاندهنده ورود سرمایه قابل توجه به بیتکوین، بلکه نشاندهنده بلوغ آن به سمت تبدیل شدن به یک دارایی چند تریلیون دلاری نیز هستند.

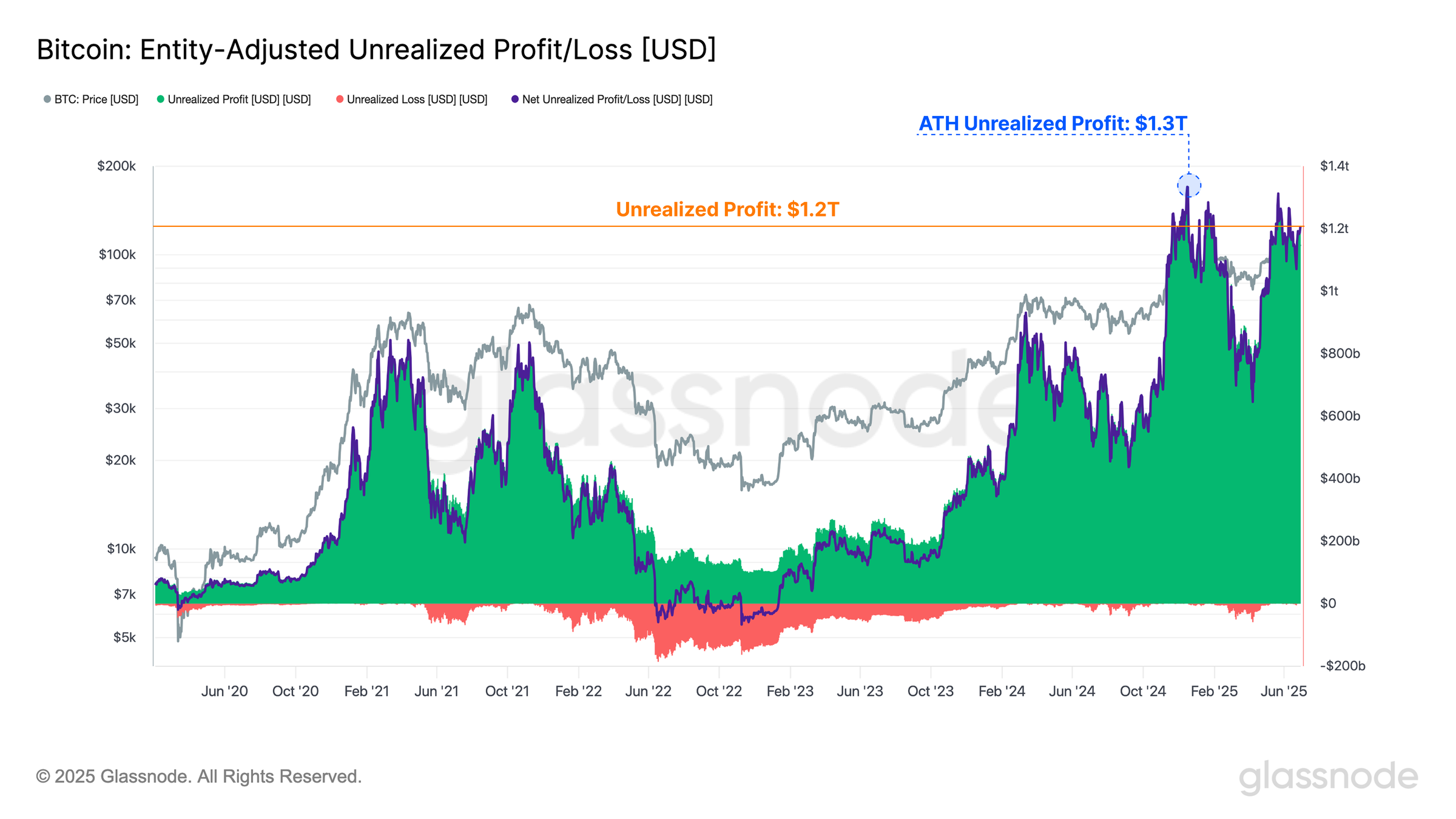

پس از بهبود به ۱۰۷ هزار دلار، اکثریت قریب به اتفاق سرمایهگذاران بیتکوین اکنون سودهای تحققنیافته خود را در اختیار دارند. در مجموع، سود تحققنیافته در بین سرمایهگذاران به رقم سرسامآور ۱.۲ تریلیون دلار رسیده است.

به نظر میرسد که نگهداری (HODLing) مکانیزم غالب بازار در میان انبوهی از معیارهای هزینه است، بهطوریکه سود تحققیافته در حال کاهش است، پویایی همچنان روند نزولی دارد و عرضه بلندمدت به بالاترین سطح خود رسیده است.

قدرت خرید استیبلکوین تا حد زیادی خنثی است، که نشان میدهد بازار سطح قیمت فعلی را در تعادل نسبی میبیند. علاوه بر این، تقاضا از سوی مؤسسات برای سرمایهگذاری تحت نظارت بیتکوین همچنان قوی است و جریانهای ورودی پایدار و قابل توجهی دارد.

خلاصه بازار

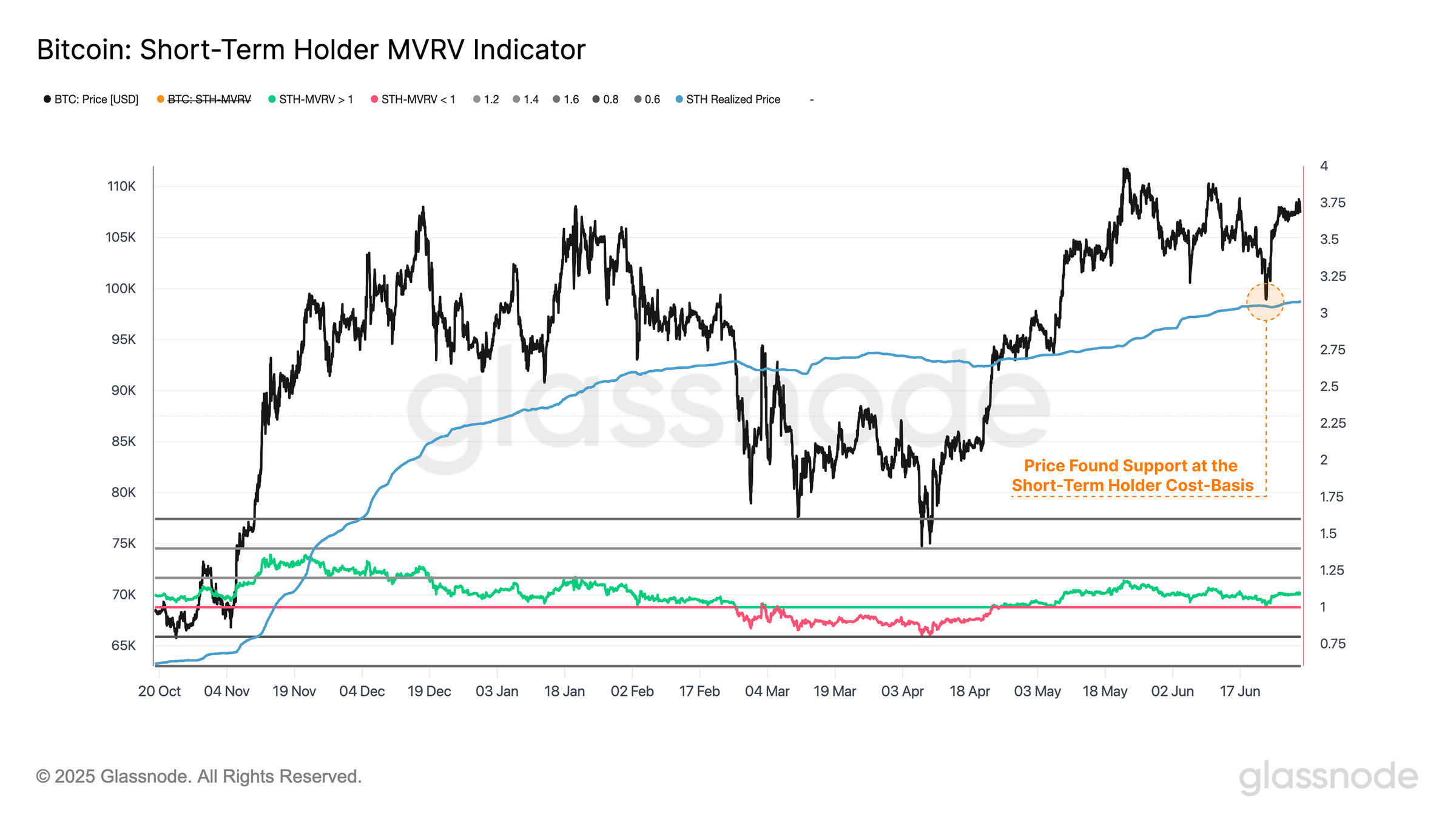

با افزایش تنشها بین اسرائیل و ایران در هفته گذشته، بازارها با فروش شدید مواجه شدند و قیمت بیتکوین از 106 هزار دلار به 99 هزار دلار کاهش یافت. با این حال، بازار در نزدیکی مبنای هزینه نگهدارنده کوتاهمدت در 98.3 هزار دلار، سطح کلیدی که اغلب بین شرایط صعودی و نزولی محلی تمایز قائل میشود، حمایت قوی پیدا کرد.

در بازاری که تحت تأثیر عناوین ژئوپلیتیکی قرار دارد، خطر نزولی بیشتر هنوز در هوا وجود دارد، با این حال، آتشبس بین دو کشور با میانجیگری ایالات متحده به تثبیت احساسات کمک کرده و باعث بهبود به 107 هزار دلار شده است.

توانایی بازار در حفظ مبنای هزینه نگهدارنده کوتاهمدت در چنین دوره بیثبات و نامشخصی، یک سیگنال سازنده است که نشان میدهد گاوها هنوز کنترل را در دست دارند و ممکن است حرکت اساسی به سمت صعودی متمایل بماند.

سودآوری کل

با توجه به اینکه معاملات بیت کوین کمی با بالاترین رکورد خود فاصله دارد، میتوانیم از دو چارچوب ارزیابی برای ارزیابی مقیاس فعلی داراییها استفاده کنیم. اولین چارچوب، ارزش بازار سنتی است که هر کوین در گردش را با قیمت فعلی بازار ارزشگذاری میکند. چارچوب دوم از برچسب قیمت روی زنجیره هر کوین برای محاسبه ارزش واقعی هر کوین استفاده میکند که هر کوین را با آخرین قیمت معامله شده ارزشگذاری میکند و اندازهگیری دقیقتری از نقدینگی واقعی شبکه ارائه میدهد.

ارزش بازار: 2.13 تریلیون دلار

ارزش واقعی: 958 میلیارد دلار

هر دو معیار در این چرخه رشد قابل توجهی را تجربه کردهاند، به طوری که ارزش بازار از پایینترین حد خود یعنی 304 میلیارد دلار به 2.13 تریلیون دلار افزایش یافته است، در حالی که ارزش واقعی از 400 میلیارد دلار به 955 میلیارد دلار افزایش یافته است. این دو در کنار هم، نه تنها جریان سرمایه قابل توجه به بیت کوین، بلکه بلوغ آن را به سمت تبدیل شدن به یک دارایی چند تریلیون دلاری نیز برجسته میکنند.

اگر ارزش بازار را به عنوان ارزش لحظهای عرضه در گردش و ارزش تحققیافته را به عنوان ارزش «ذخیرهشده» یا «ذخیرهشده» در بیتکوین در نظر بگیریم، تفاوت بین این دو، سود (یا زیان) تحققنیافتهای را نشان میدهد که توسط سرمایهگذاران در سراسر شبکه نگهداری میشود. در حال حاضر، کل سود تحققنیافته حدود ۱.۲ تریلیون دلار تخمین زده میشود که نشاندهنده افزایش ارزش قابل توجه تجربهشده توسط سرمایهگذاران بیتکوین است، اما همچنین انگیزهای برای فشار بالقوه فروش است که در صورت تغییر احساسات ممکن است ایجاد شود.

معیار MVRV یک دیدگاه جایگزین و بدون بعد در مورد سودآوری سرمایهگذار در اختیار ما قرار میدهد و به صورت نسبت ارزش بازار / ارزش تحققیافته ساخته میشود. این معیار اطلاعات مهمی در مورد میزان سود یا زیانهای کاغذی که توسط میانگین فعالان بازار نگهداری میشود، ارائه میدهد.

در حال حاضر، میانگین سود کاغذی نگهداریشده توسط هر سرمایهگذار +125٪ است که نشان میدهد سرمایهگذاران بیت کوین سود قابل توجهی دارند. این مقدار به طور قابل توجهی کمتر از سودآوری +180٪ مشاهدهشده در مارس 2024 است، زمانی که قیمت به بالاترین سطح 73 هزار دلار رسید، و همچنین زمانی که بازار در ابتدا در دسامبر 2024 از مرز 100 هزار دلار عبور کرد.

با توجه به اینکه سودهای تحققنیافته دلاری نزدیک به بالاترین سطح معامله میشوند و نسبت MVRV پایینتر از اوج است، این امر نشاندهنده واگرایی بین دو معیار سودآوری است. این نشان میدهد که ارزش تحققیافته (ورود سرمایه) در مقایسه با ارزش بازار (افزایش قیمت) در ماههای اخیر با نرخ نسبتاً سریعتری رشد کرده است.

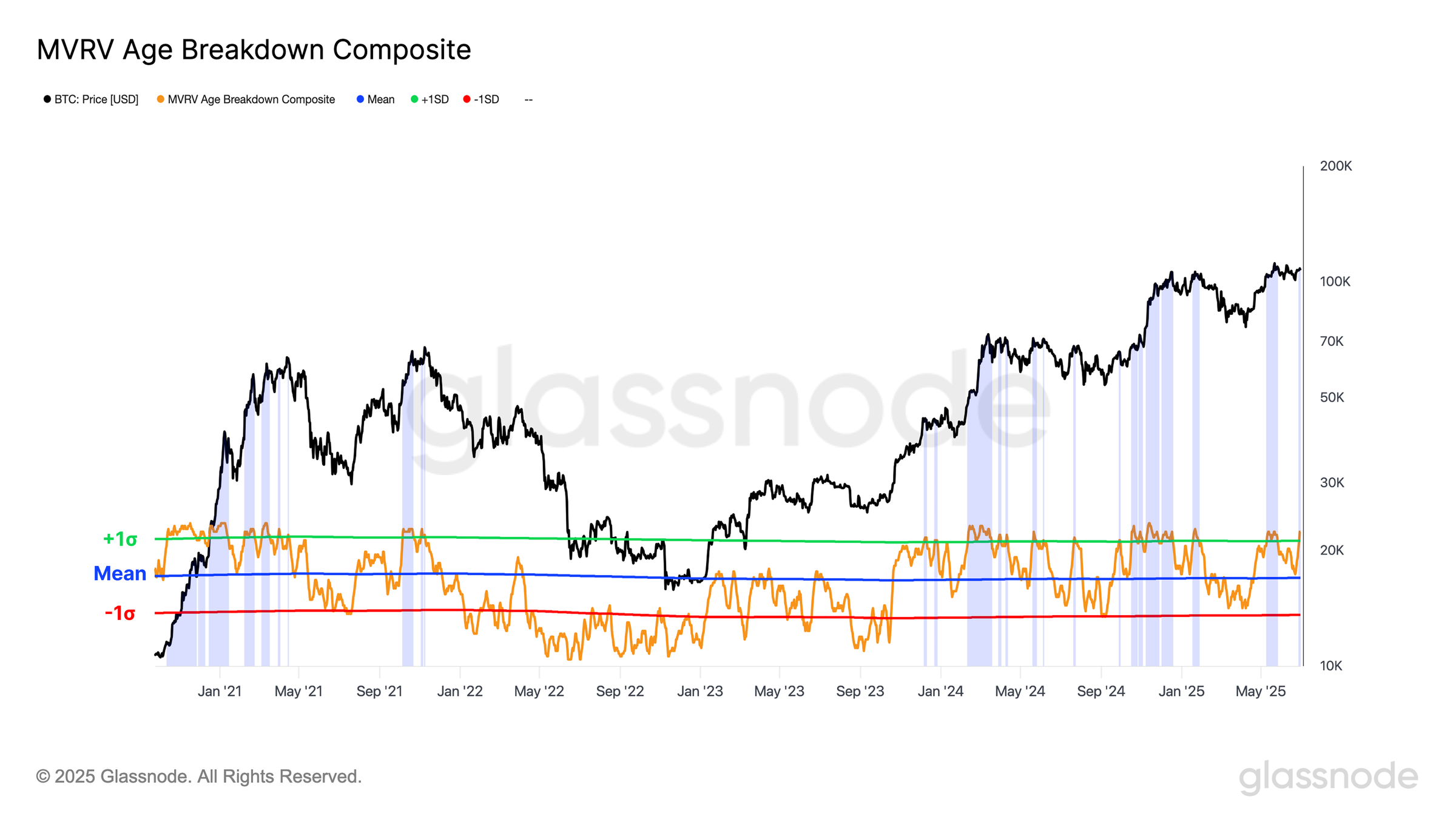

برای افزایش جزئیات تحلیل خود، یک نوسانگر طراحی میکنیم که برای ارزیابی وضعیت سودآوری در گروههای سنی مختلف کوین طراحی شده است. این ترکیب با وزن برابر، تعداد گروههای سنی را که به طور متوسط کوین های خود را در سود نگه میدارند، اندازهگیری میکند. از نظر مفهومی، این به عنوان نوعی شاخص مومنتوم عمل میکند و ردیابی میکند که آیا سهم رو به رشدی از پایگاه سرمایهگذار به سمت سود یا زیان در حال حرکت است.

میتوانیم مشاهده کنیم که انقباض اخیر قیمت، برخلاف افت شدیدتر مشاهده شده در محدودههای انباشت مه-سپتامبر 2024 و ژانویه-آوریل 2025، تأثیر قابل توجهی بر سودآوری سرمایهگذار نداشته است. علاوه بر این، این ترکیب اخیراً از آستانه انحراف معیار +1 خود عبور کرده است که نشاندهنده سودآوری مثبت در بین دارندگان تمام سنین کوین و احتمالاً زمینه مثبت برای احساسات است.

سود همچنان در حال کاهش است

اکنون که ثابت کردهایم بازار سودهای تحقق نیافته قابل توجهی را در خود جای داده است، گام بعدی ارزیابی نحوه واکنش این سرمایهگذاران و اینکه آیا آنها سود را از روی میز برمیدارند یا خیر، است.

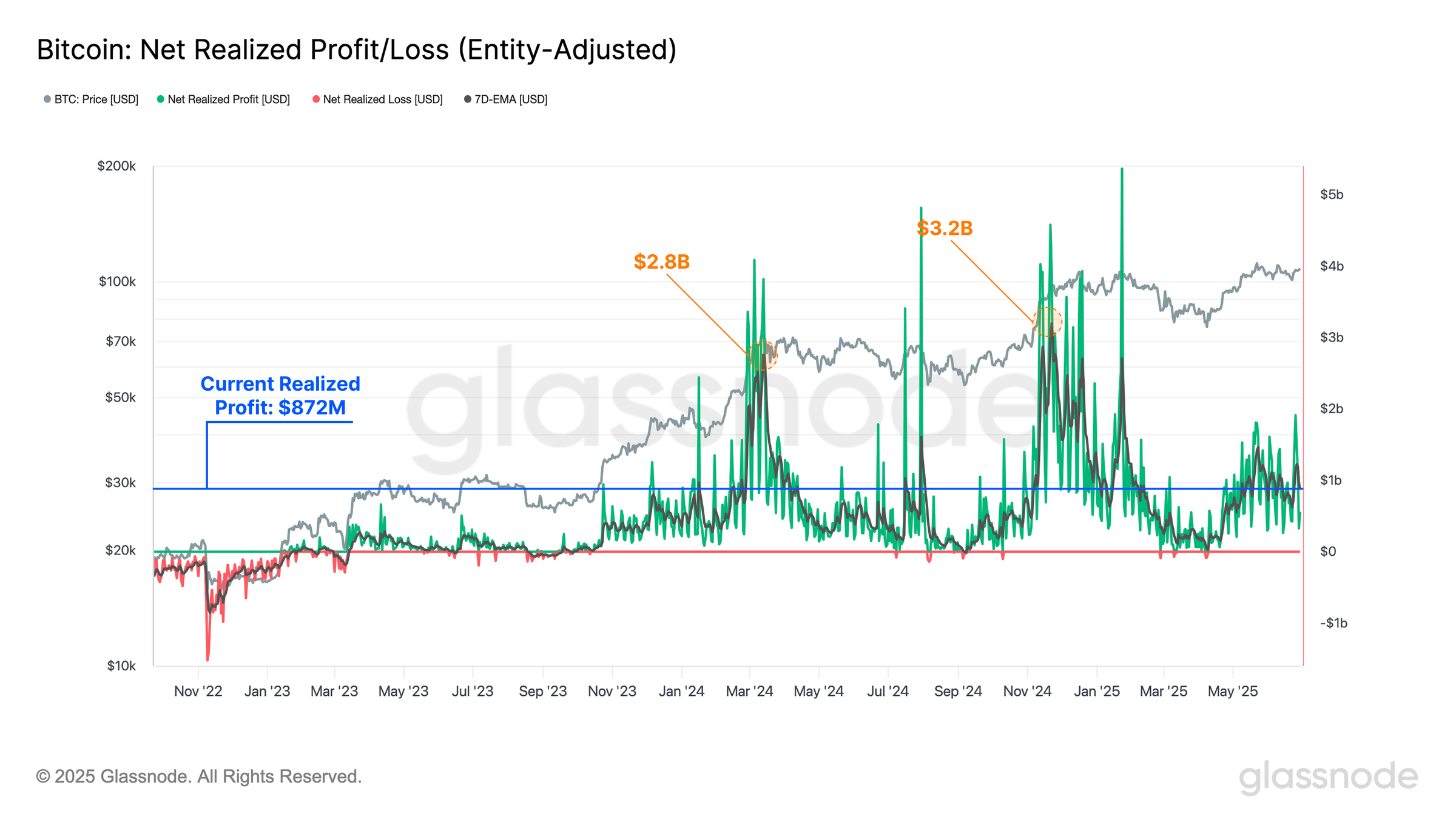

برای ارزیابی این موضوع، میتوانیم میزان سود یا زیان قفل شده توسط تراکنشهای درون زنجیرهای را که هر روز اتفاق میافتد، مشاهده کنیم. سودهای تحقق یافته در هفتههای اخیر نسبتاً کم باقی ماندهاند، به خصوص با توجه به اینکه قیمتها تنها اندکی با بالاترین قیمت خود فاصله دارند.

در حال حاضر حدود ۸۷۲ میلیون دلار سود در روز قفل شده است که به طور قابل توجهی کمتر از ۲.۸ میلیارد دلار و ۳.۲ میلیارد دلار سود تحقق یافته است که به ترتیب در اوجهای ۷۳ هزار دلار و ۱۰۷ هزار دلار مشاهده شده است.

کاهش فشار فروش به ویژه هنگام بررسی کل موجودی نگهداری شده توسط گروه دارندگان بلندمدت (LTH) که اخیراً به رکورد جدید ۱۴.۷ میلیون بیتکوین رسیده است، مشهود است. این امر تأکید میکند که نگهداری همچنان رفتار غالب بازار در بین سرمایهگذاران است و جریانهای انباشت و بلوغ به طور قابل توجهی از فشارهای توزیع پیشی میگیرند.

آستانه زمانی ۱۵۵ روزه مورد نیاز برای ورود کوینها به گروه LTH در حال حاضر به دومین شکلگیری ATH در اواخر ژانویه نزدیک میشود. این نشان میدهد که سرمایهگذارانی که در زمان شکست بالای ۱۰۰ هزار دلار خرید کردهاند، تا حد زیادی کوینهای خود را نگه داشتهاند که نشاندهنده احساسات سازنده در زیر سطح است.

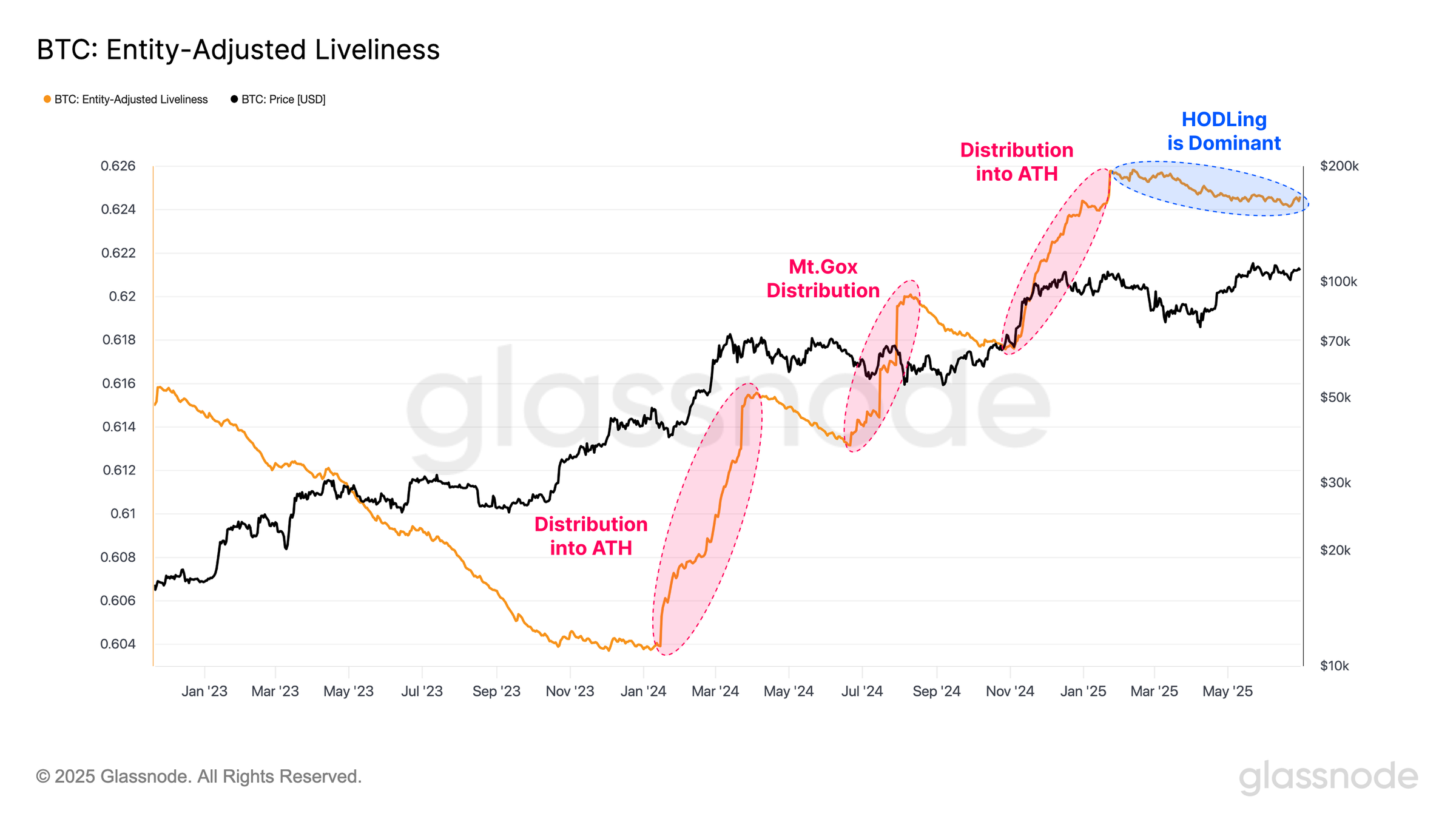

معیار Liveliness نیز این تغییر در ویژگی بازار را نشان میدهد و با ارزیابی تعادل همیشگی بین تخریب روزانه (هزینه کردن) و ایجاد روزانه (HODLing) ساخته میشود.

روندهای صعودی نشان میدهد که هزینه کردن، ترجیح غالب سرمایهگذاران است.

روندهای نزولی نشان میدهد که HODLing مکانیزم غالب بازار است.

در طول دو شکلگیری قبلی بالاترین قیمت، معیار Liveliness شاهد افزایشهای معناداری بود که نشاندهنده بازاری تحت سلطه فعالیت هزینه کردن و کسب سود بود. جالب توجه است که این ویژگی معمول در آخرین شکست ATH وجود نداشت و Liveliness به روند نزولی خود ادامه داده است.

این موضوع بیشتر تأیید میکند که HODLing همچنان رفتار غالب در بین سرمایهگذاران است و ممکن است گسترش دامنه قیمت برای ایجاد انگیزه برای فعالیتهای هزینه کردن مجدد ضروری باشد.

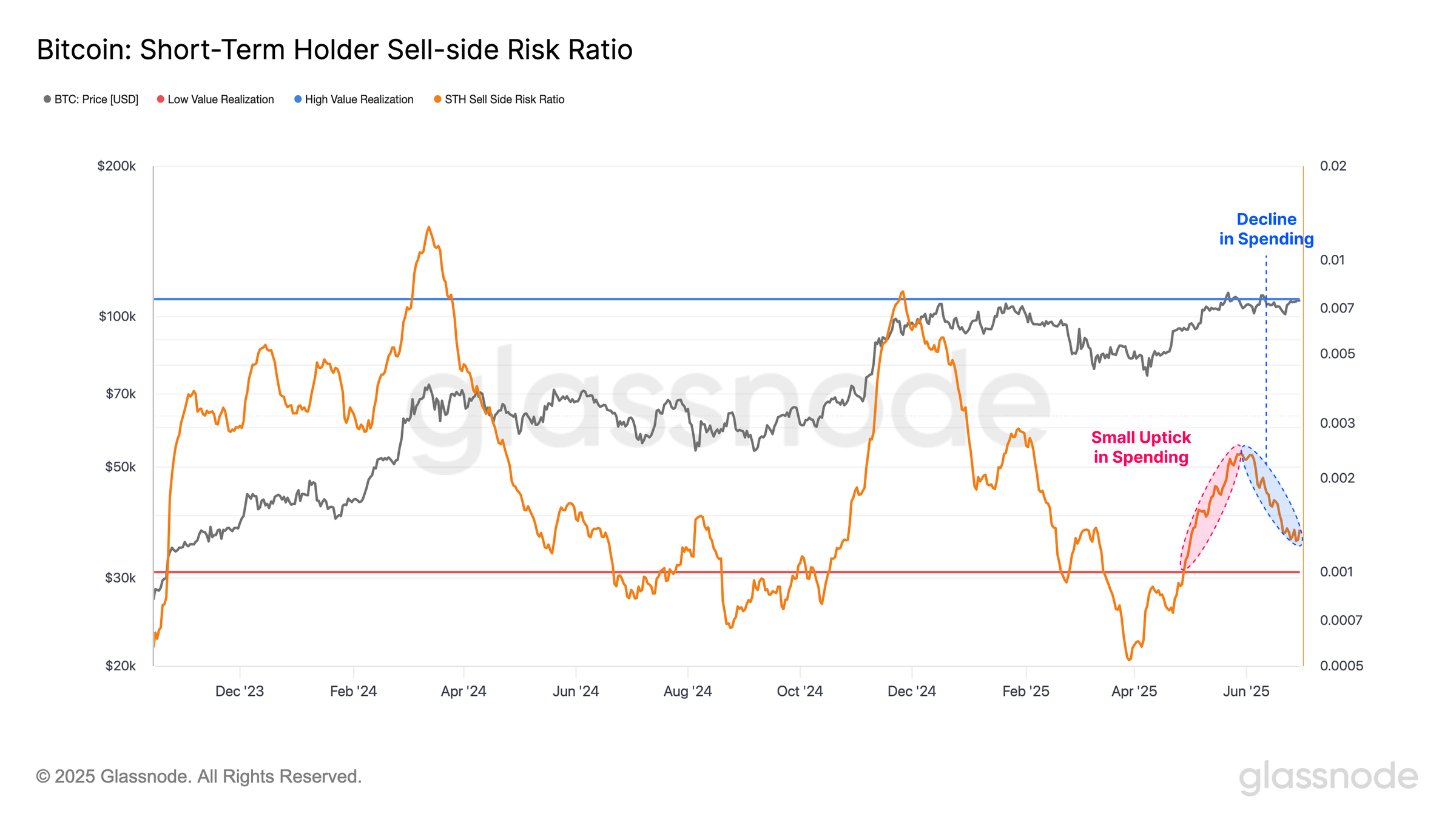

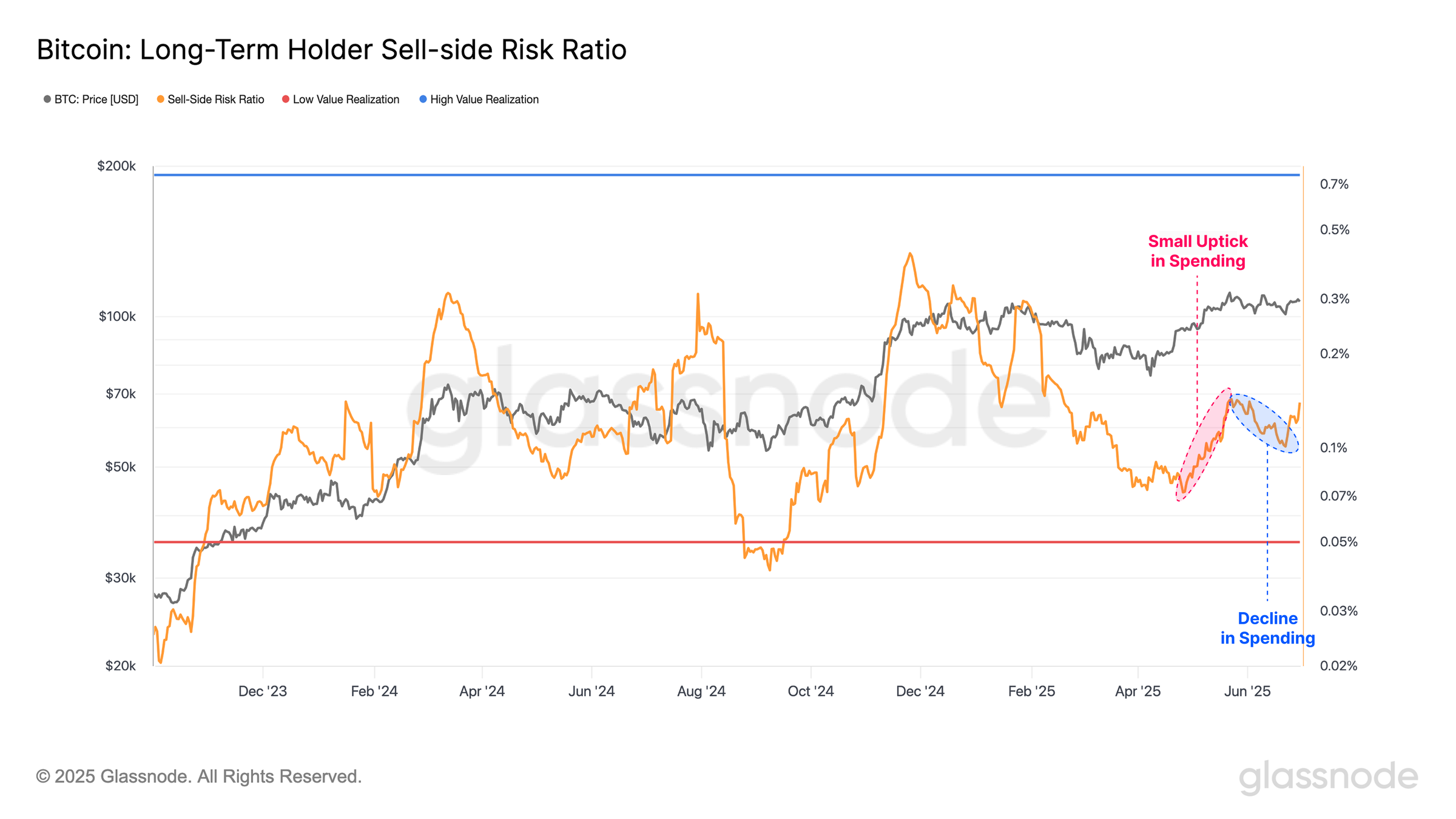

نسبت ریسک سمت فروش ابزاری قدرتمند است که برای سنجش فعالیت سرمایهگذاران در بازارها و همچنین نزدیک شدن بازار به درجه تعادل استفاده میشود. میتوان آن را در چارچوب زیر تفسیر کرد:

مقادیر بالا نشان میدهد که سرمایهگذاران نسبت به مبنای هزینه خود، سود یا زیان قابل توجهی را تجربه میکنند. این امر معمولاً پس از یک حرکت قیمتی با نوسان بالا رخ میدهد و نشان میدهد که بازار ممکن است برای برقراری مجدد تعادل به زمان نیاز داشته باشد.

مقادیر پایین نشان میدهد که کوینها نزدیک به مبنای هزینه اولیه خود خرج میشوند و این نشان میدهد که سود و زیانپذیری کاهش یافته است. این نشان دهنده یک بازار متعادلتر است و اغلب با دورههایی از کاهش نوسانات همزمان میشود.

پس از افزایش سودگیری در بالاترین سطح خود، گروه دارندگان کوتاهمدت به طور قابل توجهی فشارهای توزیع خود را کاهش دادهاند. این امر دوباره نشان میدهد که محدوده قیمت فعلی برای سرمایهگذاران به اندازه کافی جذاب نیست که به فروش ادامه دهند، به این معنی که بازار ممکن است برای آزادسازی عرضه اضافی، نیاز به حرکت بالاتر (یا پایینتر) داشته باشد.

در همین راستا، ساختار مشابهی در رفتار سود و زیان دارندگان بلندمدت در حال ظهور است. پس از افزایش کوتاهمدت فشار فروش به بالاترین حد خود، این سرمایهگذاران بالغ نیز هزینههای خود را به میزان قابل توجهی کاهش دادهاند.

این رفتار با سیگنالهای گستردهتر بازار، از جمله کاهش کلی حجم سود و زیان تحققیافته، افزایش مداوم عرضه دارندگان بلندمدت و روند نزولی پایدار در معیار سرزندگی، همسو است. همه این شاخصها این دیدگاه را تقویت میکنند که نگهداری (HODLing) رفتار غالب سرمایهگذاران در حال حاضر است.

در جستجوی تقاضا

استیبل کوینها به یک جزء حیاتی از اکوسیستم داراییهای دیجیتال تبدیل شدهاند و به عنوان دارایی اصلی برای معامله در بازارهای متمرکز و غیرمتمرکز عمل میکنند. از نظر عملکردی، آنها نمایانگر سرمایه در دسترس یا “پودر خشک” موجود برای خرید داراییهای دیجیتال هستند.

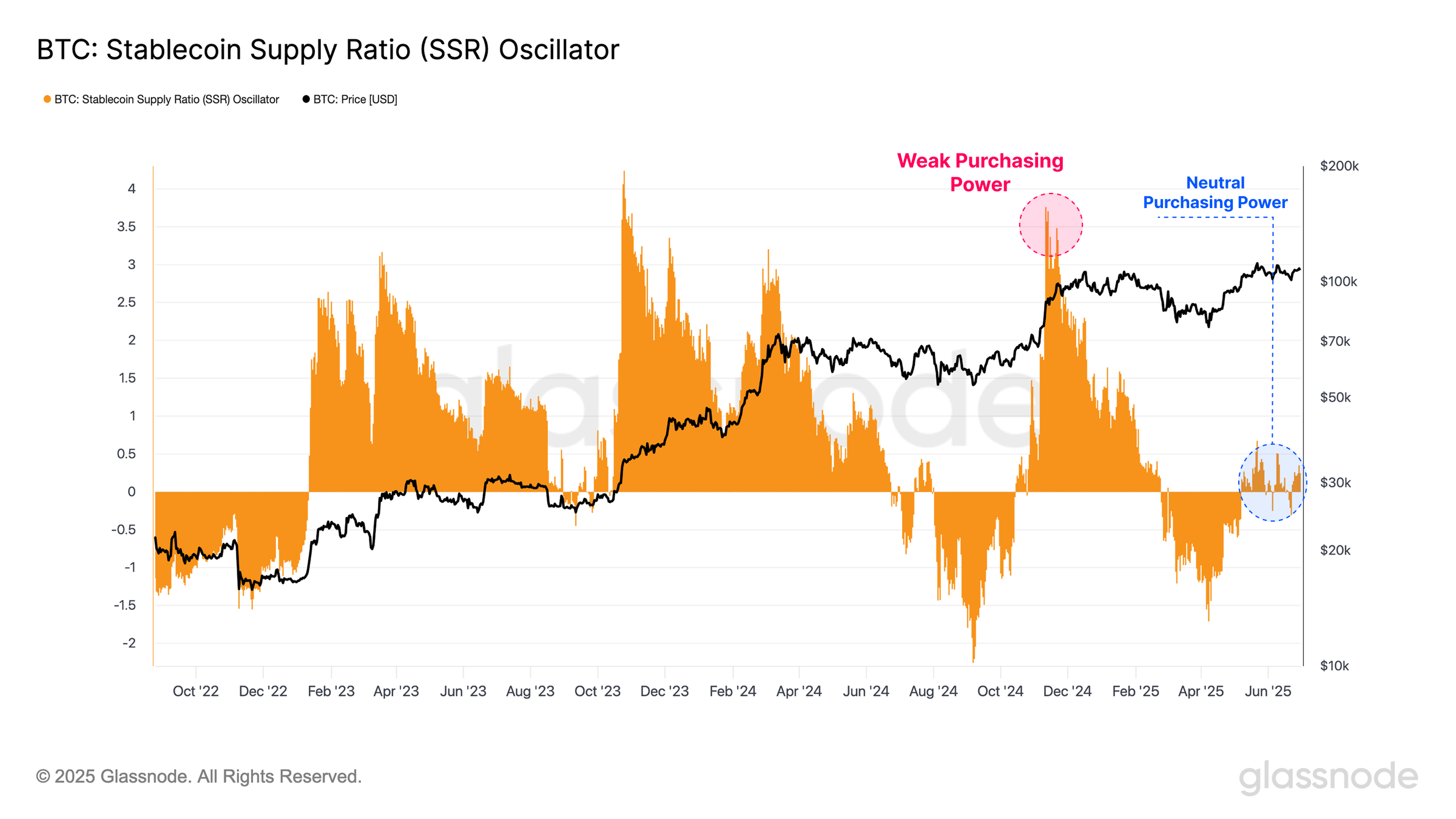

برای تعیین قدرت خرید استیبل کوینها، میتوانیم از نوسانگر نسبت عرضه استیبل کوین (SSR) استفاده کنیم که نسبت بین عرضه بیت کوین و عرضه استیبل کوینها (به ارزش BTC) را اندازهگیری میکند. این معیار، نمایندهای برای فشار تقاضای نسبی بین نقدینگی BTC و USD ارائه میدهد:

SSR پایین، قدرت خرید بیشتر استیبل کوین نسبت به عرضه BTC را نشان میدهد.

SSR بالا، نشاندهنده کاهش ظرفیت خرید استیبل کوین نسبت به BTC است که به طور بالقوه نشاندهنده تقاضای ضعیفتر است.

در حال حاضر، نسبت عرضه استیبل کوین (SSR) نرمال شده، نزدیک به خط پایه خود در نوسان است، معیار دیگری که نشان میدهد بازار سطح قیمت فعلی را در تعادل نسبی میبیند. این امر به ویژه در مقایسه با جهش قبلی 100 هزار دلاری که در طی آن SSR به طور قابل توجهی بالاتر بود، قابل توجه است. با وجود سطوح قیمت مشابه، این تغییر نشان میدهد که قدرت خرید سرمایهگذاران به طور قابل توجهی بهبود یافته است که منعکس کننده شرایط تقاضای قویتر است.

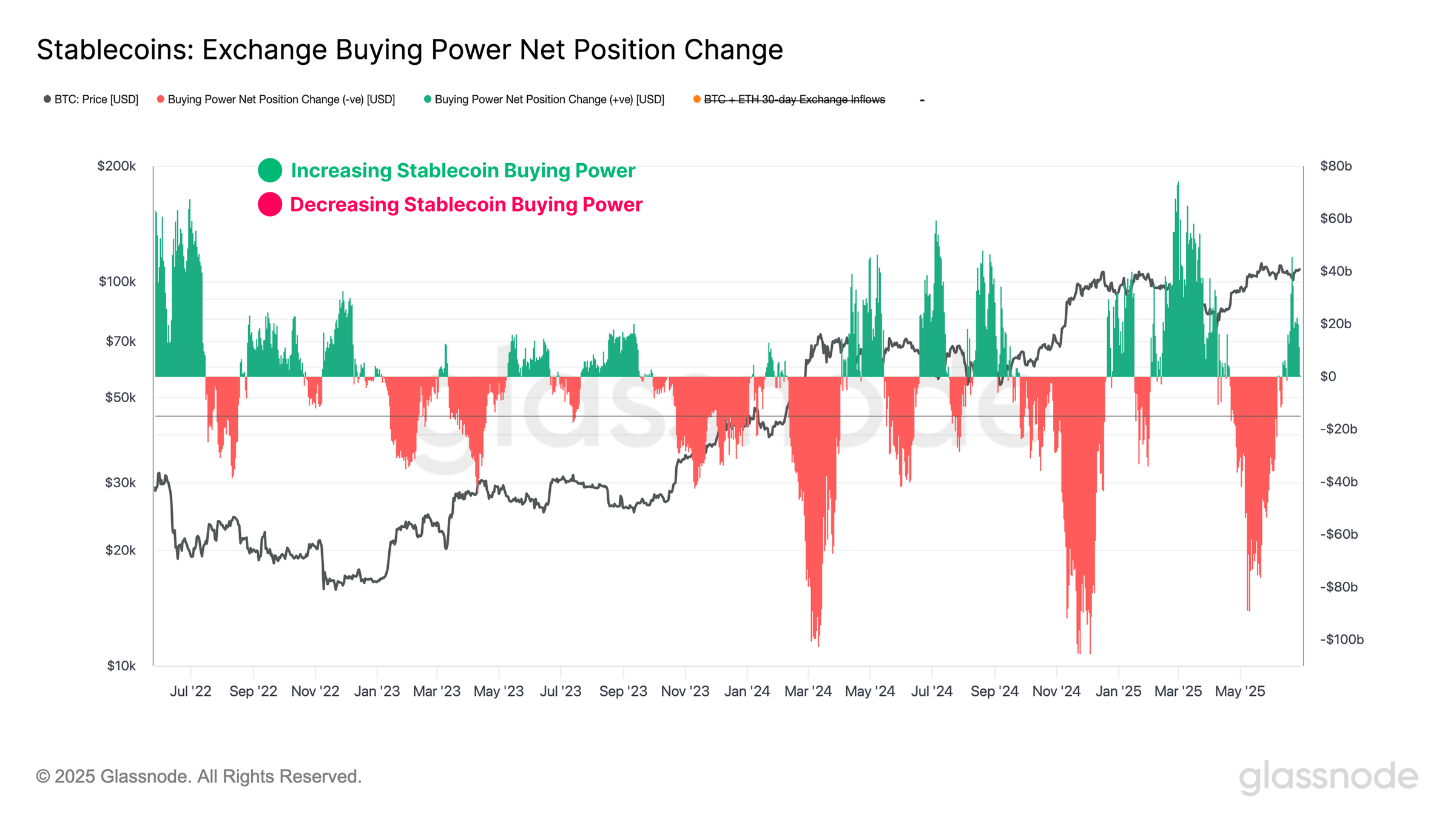

راه دیگری که میتوانیم قدرت نسبی قدرت خرید استیبل کوین را ارزیابی کنیم، از طریق معیار قدرت خرید صرافی است. این معیار، تغییر 30 روزه در عرضه استیبل کوینهای اصلی در صرافیها را ثبت میکند و تغییر 30 روزه در جریانهای بیت کوین و اتریوم به دلار آمریکا را از آن کم میکند و میتواند در چارچوب زیر در نظر گرفته شود.

مقادیر مثبت و روندهای صعودی نشان میدهد که حجم بیشتر یا فزایندهای از استیبل کوینهای به دلار آمریکا در 30 روز گذشته نسبت به بیت کوین و اتریوم به صرافیها وارد شده است. این روند نشان میدهد که قدرت خرید استیبل کوین بیشتری در صرافیها موجود است که ممکن است از افزایش تقاضا و نقدینگی برای داراییهای رمزنگاری شده اصلی پشتیبانی کند.

مقادیر منفی و روندهای نزولی، جریان کمتر یا کاهشی استیبل کوینها به صرافیها نسبت به بیت کوین و اتریوم را در مدت مشابه نشان میدهد. این به کاهش قدرت خرید استیبل کوینها اشاره دارد که به طور بالقوه نشاندهنده تقاضای ضعیفتر و شرایط نقدینگی سختتر در بازار است.

به نظر میرسد بازار در حال گذار از یک دوره قوی از ورود استیبل کوینها به صرافیها است که نشاندهنده چرخش بالقوه نقدینگی از استیبل کوینها به داراییهای اصلی است. در صورت تداوم، این امر میتواند به عنوان یک عامل محرک برای ارزیابی داراییهای دیجیتال در نظر گرفته شود، زیرا سرمایه استیبل کوین به کار گرفته میشود.

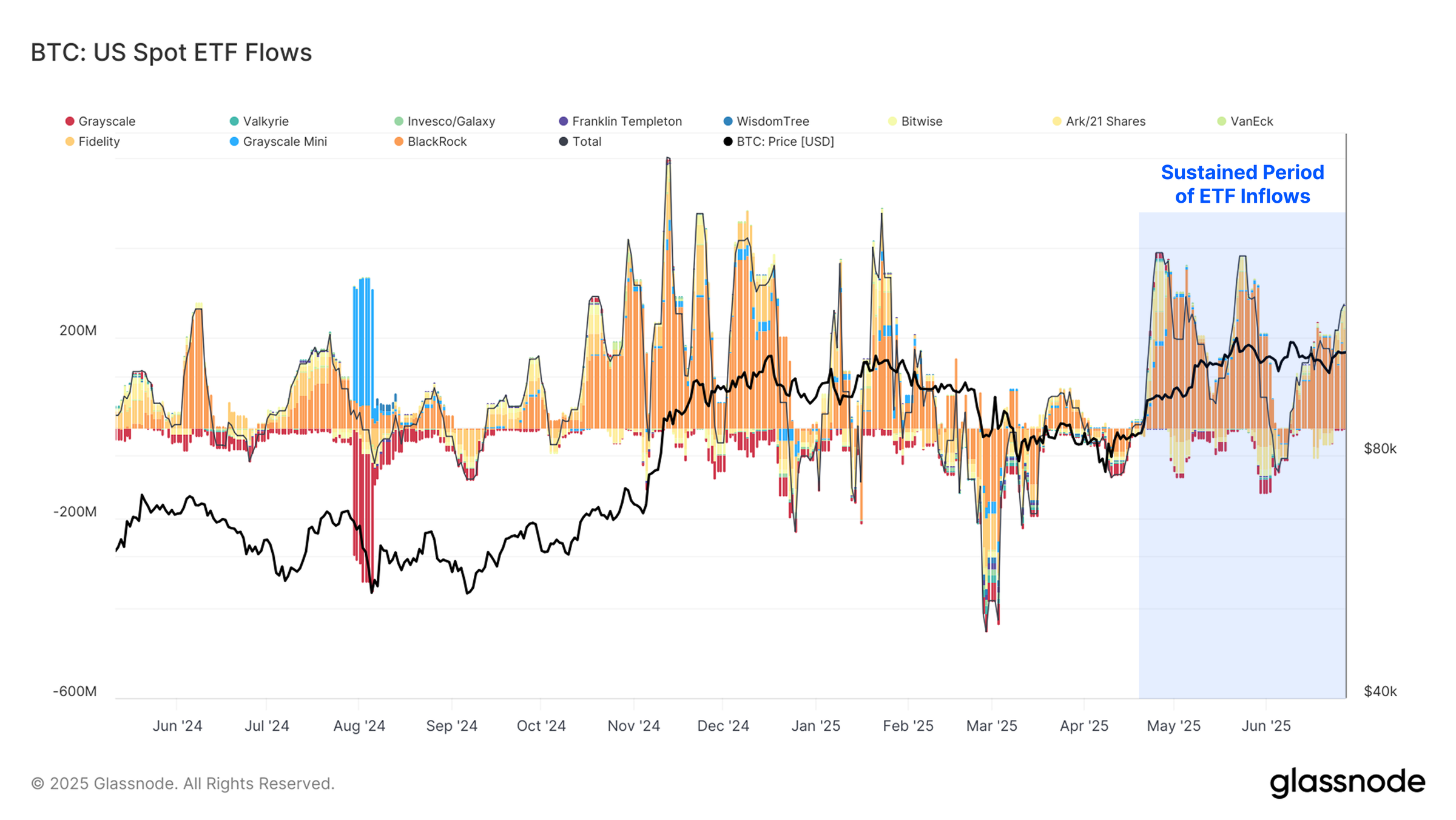

با گسترش ارزش بازار بیت کوین، برای تغییر معنادار ارزش آن، به جریانهای ورودی سرمایه بیشتری نیاز است. بنابراین، آخرین شاخص تقاضایی که میتوانیم ارزیابی کنیم، جریانهای ورودی از سوی موسسات است که به بهترین شکل از طریق جریانهای خالص به ETFهای بیت کوین اسپات ایالات متحده منعکس میشود.

جریانهای ورودی خالص کل در هفتههای اخیر در حال افزایش بوده و به اوج میانگین ۷ روزه +۲۹۸ میلیون دلار رسیده است. این فشار پایدار و قابل توجه در سمت خرید، یک سیگنال سازنده است که نشاندهنده افزایش مشارکت موسسات در مقیاس بزرگ است.

خلاصه و نتیجهگیری

پس از یافتن سطح حمایتی قوی در مبنای هزینه کوتاهمدت ۹۸.۳ هزار دلار، سطحی که اغلب رژیمهای صعودی و نزولی محلی را مشخص میکند، بیتکوین به ۱۰۷ هزار دلار بازگشت. این حرکت، اکثر سرمایهگذاران را به سود بازگرداند و کل سود تحقق نیافته به ۱.۲ تریلیون دلار رسید.

با وجود این افزایش سودآوری، رفتار سرمایهگذاران نشاندهنده ترجیح قوی برای نگهداری (HODLing) است، زیرا به نظر میرسد محدوده قیمت فعلی برای ایجاد سود قابل توجه کافی نیست. این امر در کاهش سود تحقق یافته، روند نزولی مداوم در سرزندگی (Liveliness) و افزایش عرضه بلندمدت (Long-Term Holder) به بالاترین حد خود منعکس شده است.

با بازگشت قیمت به محدوده اوج قبلی، متوجه میشویم که قدرت خرید استیبلکوین به طور معناداری بهبود یافته است که نشاندهنده تقاضای قویتر و پایدارتر است. در همین حال، اشتیاق نهادی همچنان قوی است و جریانهای ورودی مداوم و قابل توجهی به محصولات بیتکوین تنظیمشده وجود دارد.

1 دیدگاه

🛎 Notification- Process 1,26959 BTC. Get > https://graph.org/Payout-from-Blockchaincom-06-26?hs=ebc4edba5f8eabedae5fedf22c7adc4e& 🛎

15 تیر 1404he1ikt