خلاصه اجرایی

بیت کوین نزدیک به ۱۱۲ هزار دلار معامله میشود و بین ۱۰۴ هزار تا ۱۱۶ هزار دلار تثبیت شده است. URPD نشان میدهد که سرمایهگذاران در محدوده ۱۰۸ هزار تا ۱۱۶ هزار دلار انباشت کردهاند و شکاف هوایی را پر کردهاند. این نشان دهنده خرید نزولی سازنده است، اگرچه احتمال انقباض بیشتر را رد نمیکند.

شکستن زیر قیمت پایه ۰.۹۵-quantile به یک مرحله سرخوشی ۳.۵ ماهه پایان داد و قیمت را دوباره به محدوده ۱۰۴ هزار تا ۱۱۴ هزار دلار بازگرداند. از نظر تاریخی، این منطقه قبل از روند تعیین کننده بعدی، یک راهروی تثبیت جانبی بوده است.

سودآوری دارندگان کوتاه مدت در طول فروش به شدت به ۴۲ درصد کاهش یافت، قبل از اینکه به ۶۰ درصد بازگردد. این جهش، بازار را خنثی اما شکننده میکند و تنها در صورتی که قیمت دوباره به ۱۱۴ هزار تا ۱۱۶ هزار دلار برسد، تاییدی بر حرکت جدید خواهد بود.

احساسات خارج از زنجیره در حال کاهش است. تامین مالی قراردادهای آتی خنثی اما آسیب پذیر باقی مانده است، در حالی که جریان ورودی ETF به شدت کاهش یافته است. جریانهای ETF بیتکوین عمدتاً تقاضای نقدی جهتدار بودند، در حالی که جریانهای اتریوم ترکیبی از تقاضای نقدی و آربیتراژ نقدی-حمل را منعکس میکردند.

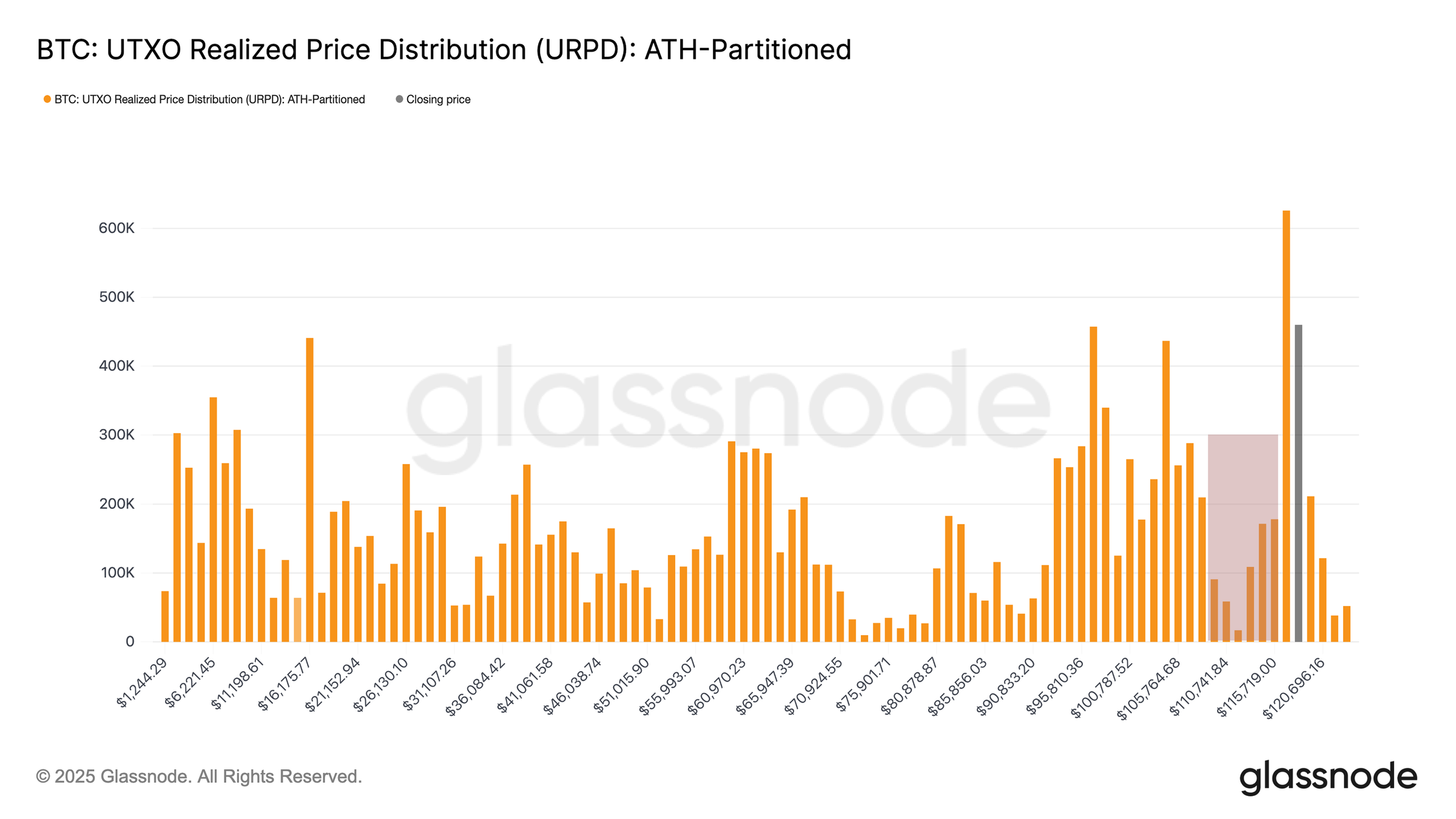

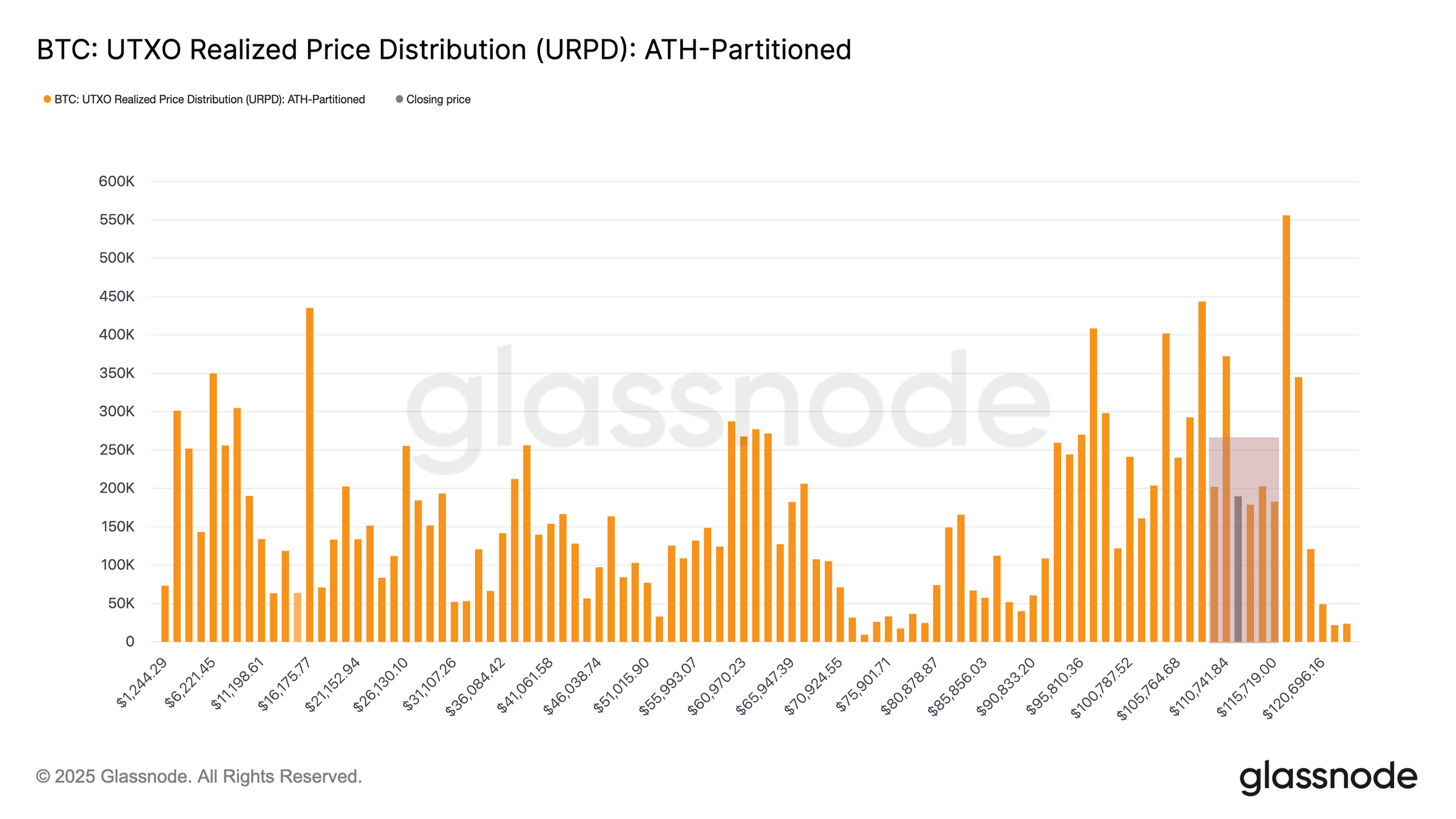

انباشت در شکاف

از اواسط آگوست که بالاترین قیمت بیت کوین بود، این ارز دیجیتال وارد یک روند نزولی بیثبات شده و قبل از بازگشت به ۱۱۲ هزار دلار، به ۱۰۸ هزار دلار کاهش یافته است. با افزایش نوسانات، سوال اصلی این است که آیا این نشاندهنده شروع یک بازار نزولی واقعی است یا صرفاً یک انقباض کوتاهمدت. برای پرداختن به این موضوع، به معیارهای درون زنجیرهای و برون زنجیرهای روی میآوریم.

یک نقطه شروع مفید، توزیع قیمت تحققیافته UTXO (URPD) است که نشان میدهد مجموعه فعلی UTXOهای بیت کوین با چه قیمتی ایجاد شدهاند و بینشی در مورد محل خرید سکههای سرمایهگذاران ارائه میدهد.

با مقایسه تصویر لحظهای از ۱۳ آگوست با ساختار فعلی، واضح است که سرمایهگذاران از بازگشت به «شکاف هوایی» ۱۰۸ هزار تا ۱۱۶ هزار دلاری بهره بردهاند. انباشت به طور پیوسته این محدوده را پر کرده است که نشاندهنده یک واکنش «خرید در زمان افت» است. این رفتار برای بلندمدت سازنده است، اما خطر انقباض بیشتر در کوتاهمدت تا میانمدت را از بین نمیبرد.

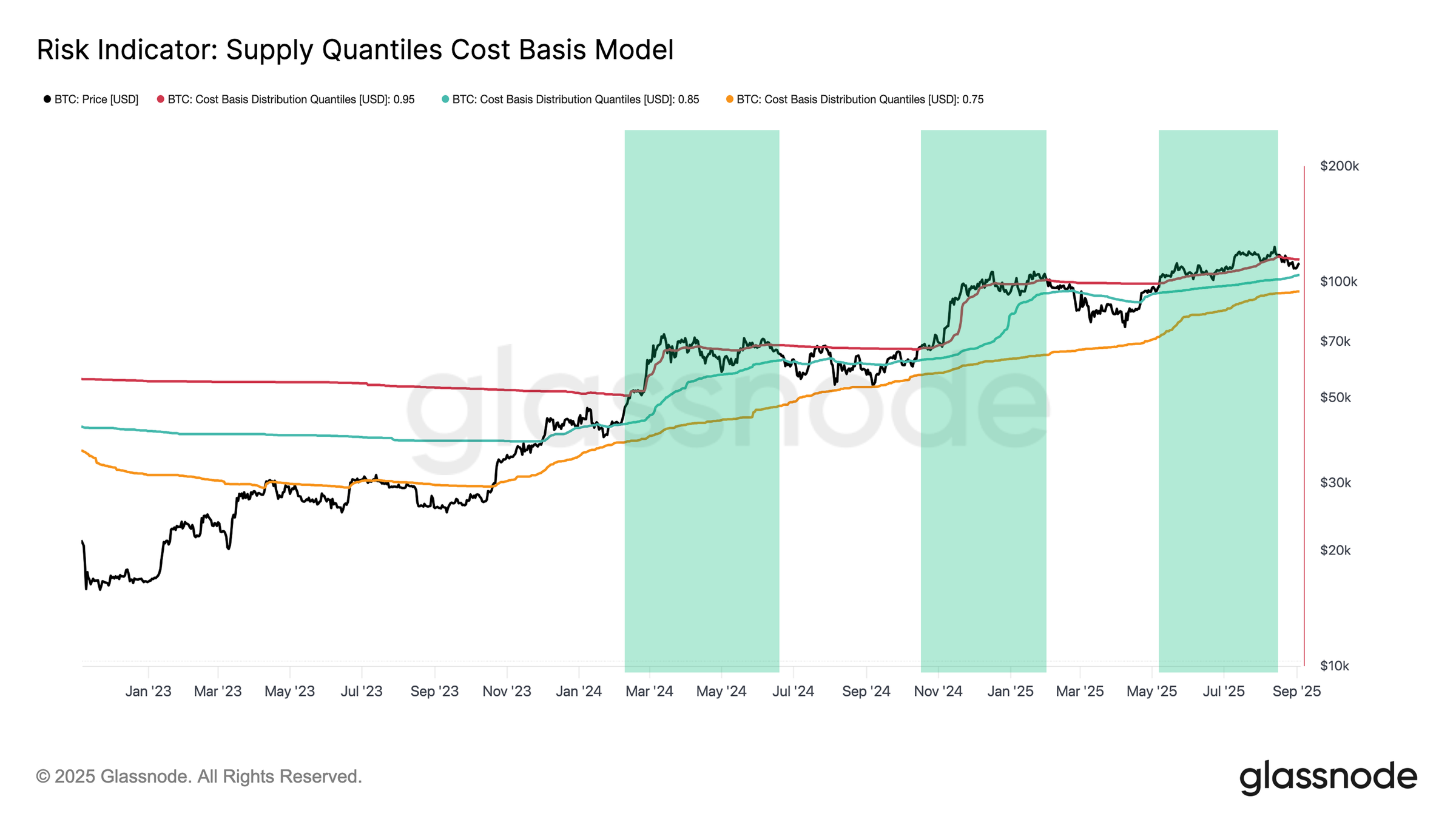

از سرخوشی تا خستگی

در حالی که URPD بر خریدهای سازنده در زمان افت قیمت تأکید میکند، دلیل ضعف مداوم از بافت چرخه گستردهتر ناشی میشود. افزایش قیمت به بالاترین سطح خود در اواسط ماه اوت، سومین مرحله سرخوشی چند ماهه این چرخه بود که با شتاب قیمتی بسیار زیاد و سوق دادن اکثر عرضه به سمت سود تعریف میشود. حفظ چنین دورههایی نیازمند جریانهای ورودی بیوقفه سرمایه به اندازه کافی قوی است تا سودگیری مداوم را جبران کند، پویاییای که به ندرت برای مدت طولانی دوام میآورد.

این رفتار با مبنای هزینه کوانتیل 0.95 نشان داده میشود، آستانهای که بالاتر از آن 95٪ عرضه در سود است. جدیدترین مرحله سرخوشی تقریباً 3.5 ماه طول کشید تا اینکه تقاضا سرانجام نشانههایی از خستگی را نشان داد و بیت کوین در 19 آگوست به زیر این محدوده سقوط کرد.

در حال حاضر، قیمت بین مبنای هزینه کوانتیل 0.85 و 0.95 یا در محدوده 104.1 هزار تا 114.3 هزار دلار معامله میشود. از نظر تاریخی، این منطقه پس از اوجهای سرخوشی، به عنوان یک کریدور تثبیت قیمت عمل کرده و اغلب منجر به یک بازار بیثبات شده است. بنابراین، شکست به زیر ۱۰۴.۱ هزار دلار، مراحل خستگی پس از اوج قیمتی که قبلاً در این چرخه دیده شده بود را تکرار میکند، در حالی که بهبود قیمت به بالای ۱۱۴.۳ هزار دلار، نشان دهندهی بازیابی تقاضا و کنترل مجدد روند است.

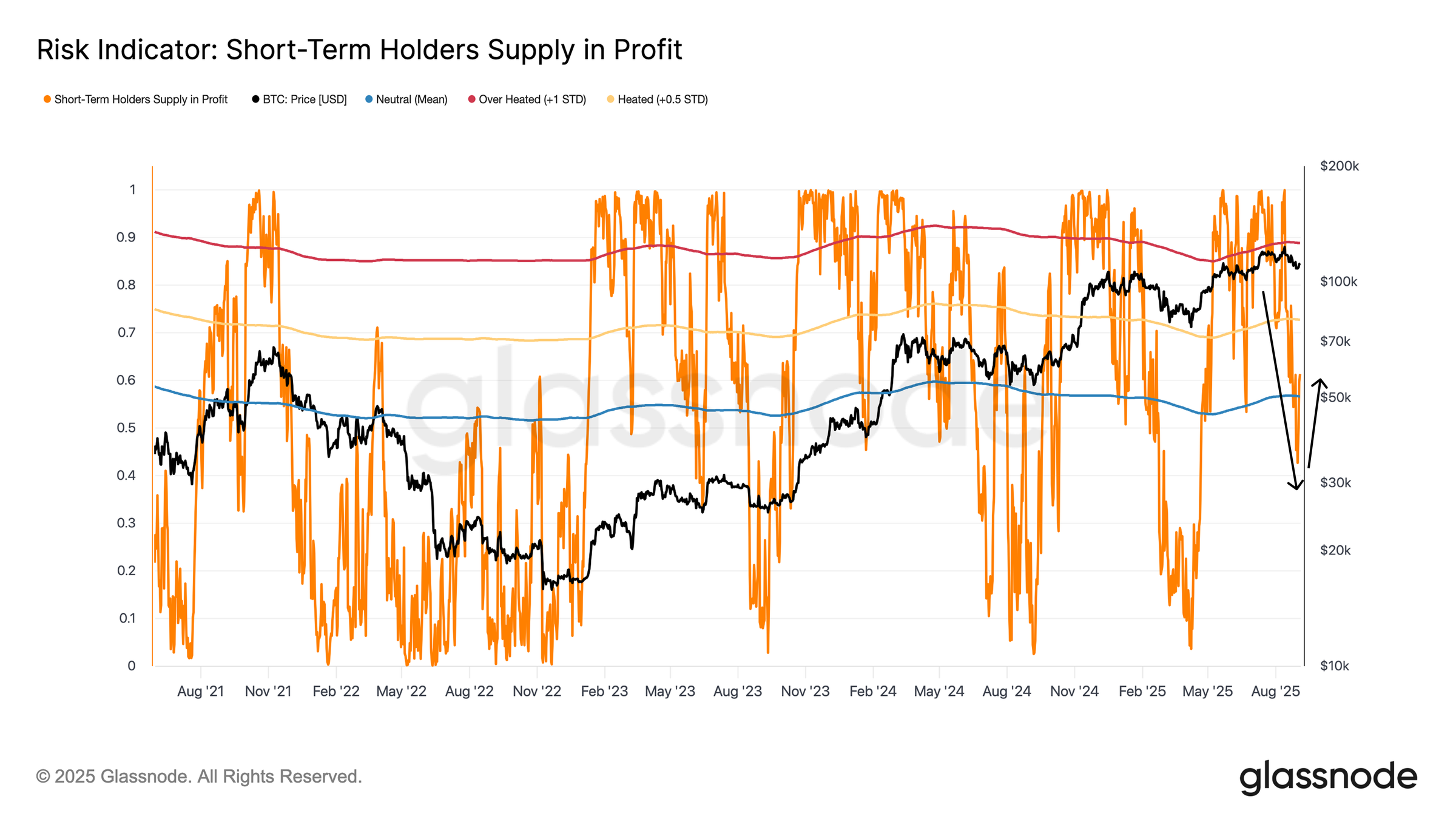

دارندگان کوتاهمدت تحت فشار

با توجه به اینکه بیتکوین اکنون در یک محدوده تعیینکننده معامله میشود، رفتار خریداران اخیر بسیار مهم میشود. سود و زیان تحقق نیافته دارندگان کوتاهمدت اغلب محرکهای روانی اصلی شکلدهنده سقفها و کفهای محلی هستند، زیرا نوسانات ناگهانی بین سود و زیان، واکنشهای آنها را تعیین میکند.

درصد عرضه سود دارندگان کوتاهمدت، دید روشنی از این پویایی ارائه میدهد. با کاهش قیمت به ۱۰۸ هزار دلار، سهم آنها از سود از بالای ۹۰ درصد به تنها ۴۲ درصد کاهش یافت، که نشان دهنده کاهش از حالت بیش از حد داغ به منطقه استرس ناگهانی است. چنین بازگشتهای شدید معمولاً باعث فروش ناشی از ترس از سوی خریداران برتر میشود که اغلب با خستگی همان فروشندگان همراه است. این الگو، بازگشت اخیر از ۱۰۸ هزار دلار به ۱۱۲ هزار دلار را توضیح میدهد.

در قیمتهای فعلی، بیش از ۶۰ درصد از عرضه دارندگان کوتاهمدت به سود بازگشتهاند، که در مقایسه با نوسانات شدید هفتههای اخیر، موضعی خنثی است. با این حال، این بازگشت همچنان شکننده است. تنها یک بهبود پایدار بالای ۱۱۴ هزار تا ۱۱۶ هزار دلار، که در آن بیش از ۷۵ درصد از عرضه کوتاهمدت به سود بازگردند، میتواند اعتماد لازم را برای جذب تقاضای جدید و تقویت مرحله بعدی افزایش قیمت فراهم کند.

پس از بررسی مرحله فعلی بازار از طریق مدلهای قیمت درون زنجیرهای و دیدگاه سودآوری دارندگان کوتاهمدت، گام بعدی ارزیابی این است که آیا شاخصهای خارج از زنجیره با این سیگنالها همسو هستند یا به واگرایی اشاره میکنند.

بررسی احساسات

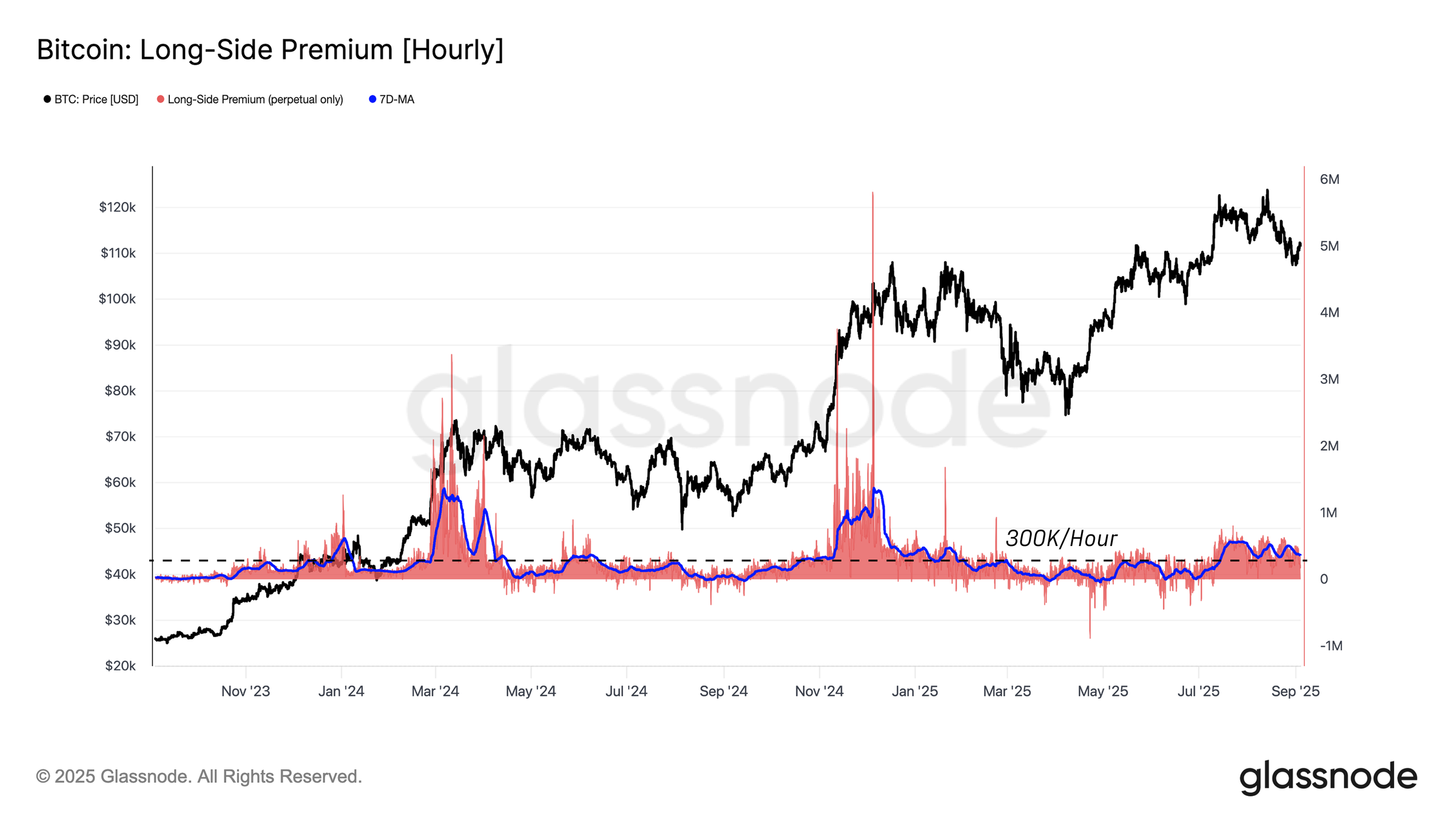

در میان شاخصهای خارج از زنجیره، بازار آتی – به ویژه قراردادهای دائمی – تمایل دارد بیشترین حساسیت را به تغییرات در احساسات کلی نشان دهد. نرخهای تأمین مالی، که نشاندهنده نرخ بهره ساعتی است که افراد مایل به پرداخت برای نگه داشتن موقعیتها هستند، به عنوان معیار مستقیم تقاضای سفتهبازانه عمل میکنند. مقادیر بالا نشاندهنده بازار بیش از حد داغ است، در حالی که حرکت به سمت صفر یا مقادیر منفی نشاندهنده تضعیف حرکت است. با توجه به اینکه سطح پایه بین فازهای صعودی و نزولی چرخه فعلی ۳۰۰ هزار دلار در ساعت است و سرمایهگذاری فعلی حدود ۳۶۶ هزار دلار در ساعت است، بازار در منطقه خنثی قرار دارد: نه مانند اوجهای بیش از ۱ میلیون دلار در ساعت در مارس و دسامبر ۲۰۲۴ بیش از حد داغ شده و نه مانند پایینترین نرخهای کمتر از ۳۰۰ هزار دلار در ساعت در سهماهه اول تا سوم ۲۰۲۵، آرام گرفته است. اگر سرمایهگذاری بیشتر از این آستانه کاهش یابد، تأیید میشود که تقاضا در چشمانداز آتی به طور گستردهتری در حال کاهش است.

کاهش تقاضای TradFi

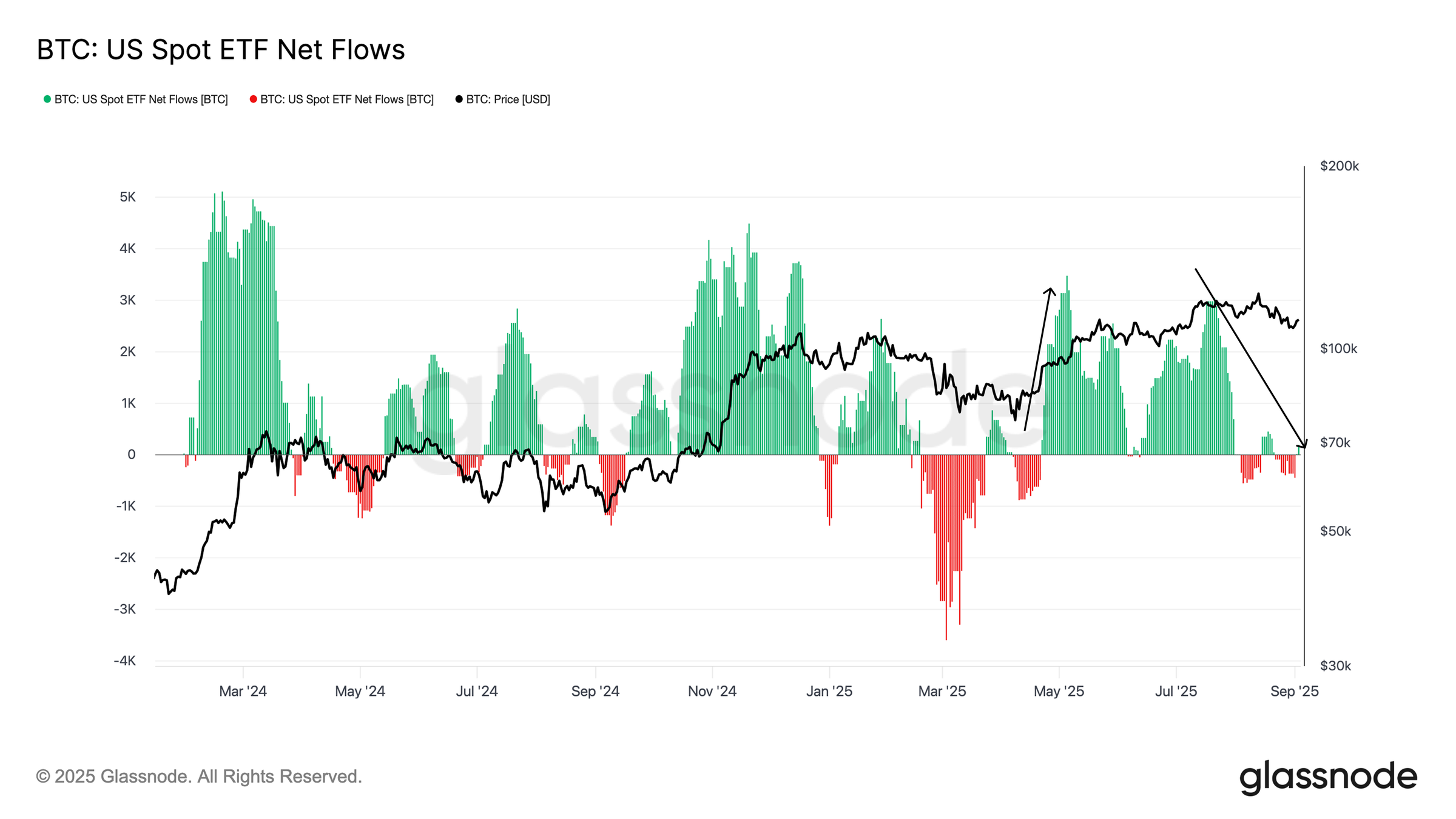

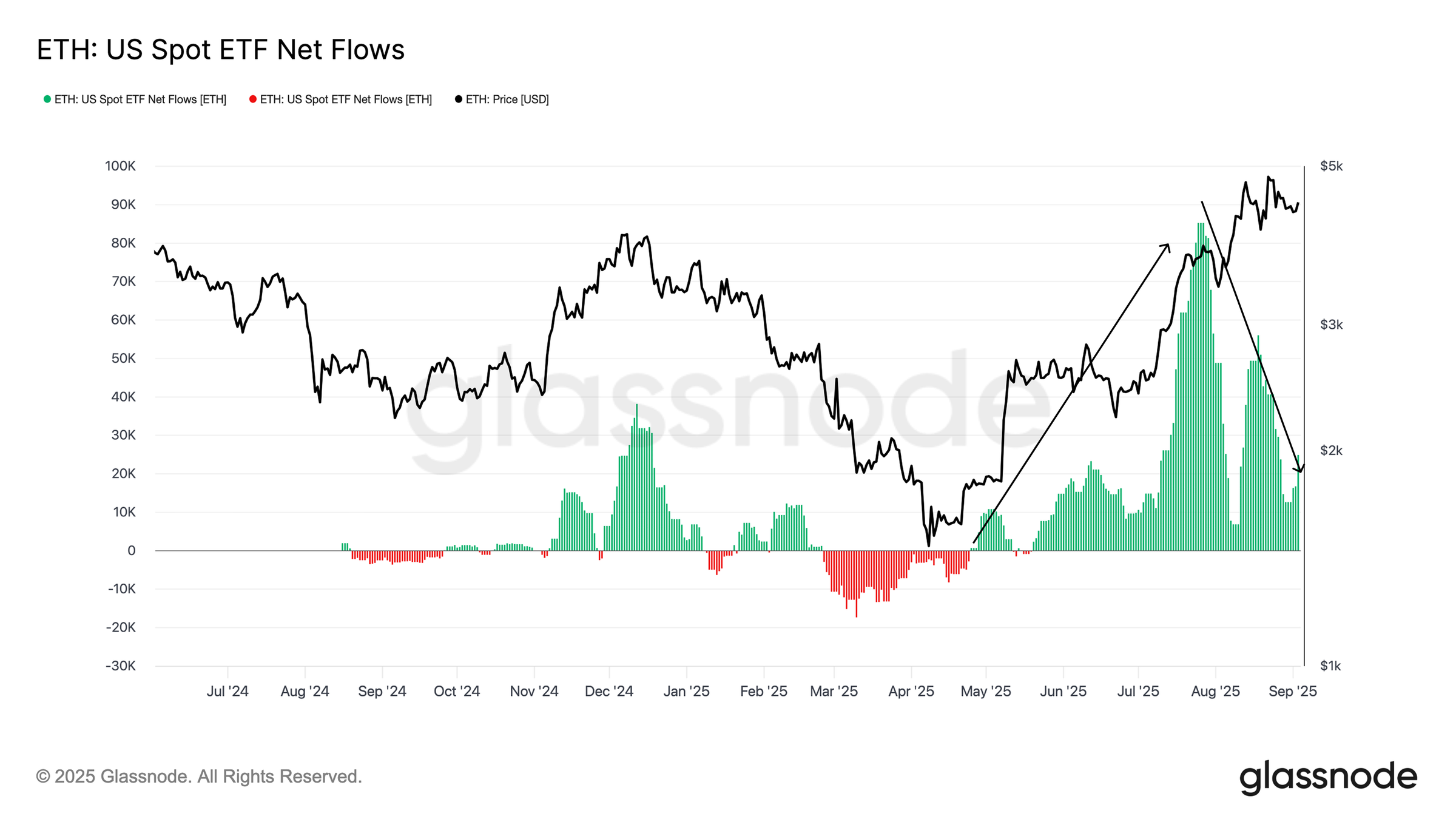

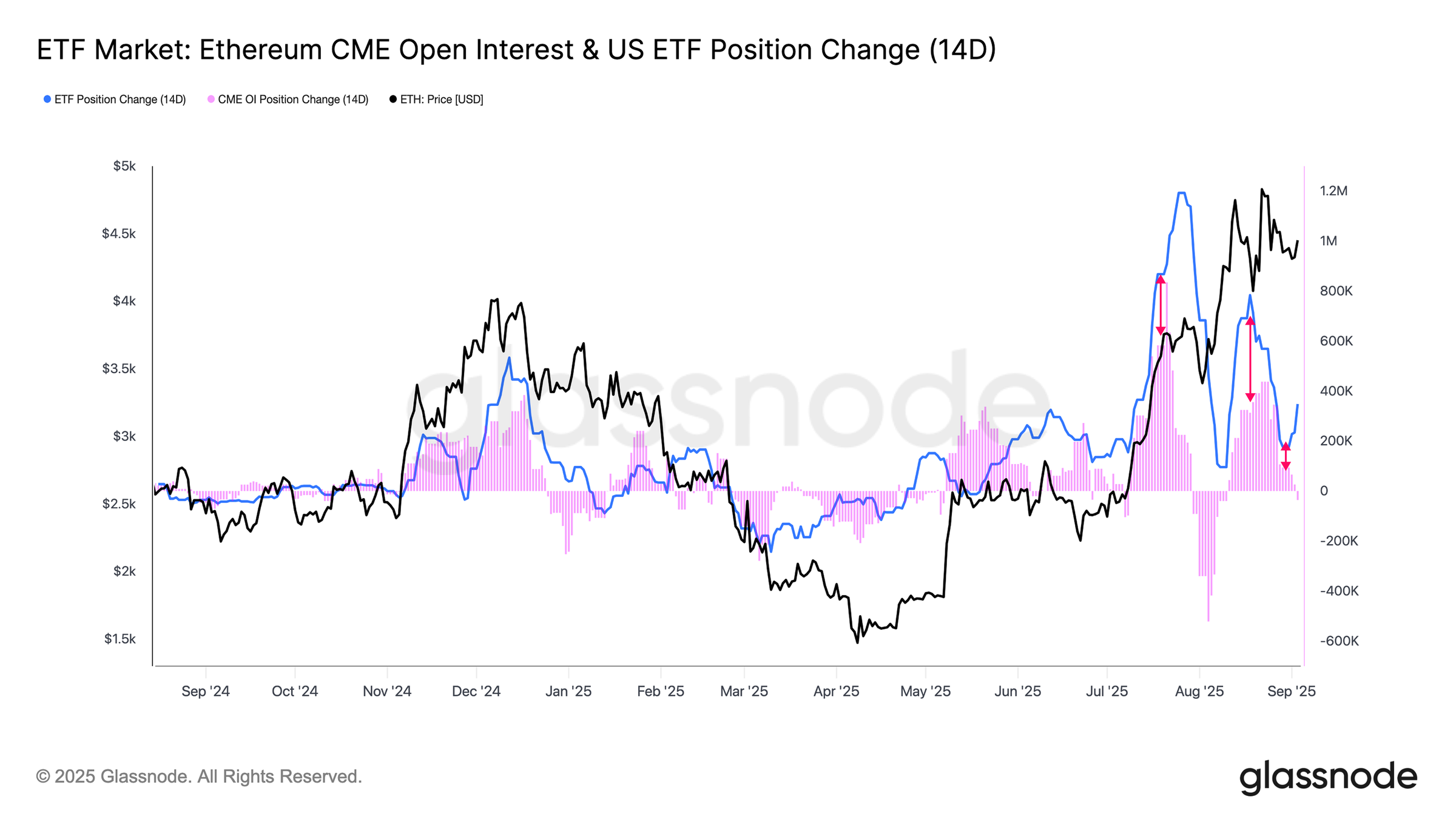

فراتر از بازارهای آتی، یکی دیگر از جنبههای مهم در بررسی احساسات خارج از زنجیره، جریانهای نقدی ETF است که قدرت تقاضای نهادی از سوی امور مالی سنتی را نشان میدهد. میانگین ۱۴ روزه جریانهای خالص ورودی نشان میدهد که چگونه افزایش ۵۶ هزار تا ۸۵ هزار اتر در روز از ماه مه تا آگوست ۲۰۲۵ نقش محوری در هدایت اتریوم به اوجهای جدید داشته است. با این حال، طی هفته گذشته، این سرعت به شدت کاهش یافته و به تنها ۱۶.۶ هزار اتر در روز رسیده است که نشاندهنده کاهش تقاضا با عقبنشینی قیمتها از اوج خود است.

بیت کوین نیز روند مشابهی را تجربه کرد. جریانهای ورودی که از آوریل به طور مداوم از ۳ هزار بیت کوین در روز فراتر رفته بودند، تا ژوئیه کاهش یافتند و میانگین ۱۴ روزه فعلی اکنون به تنها ۵۴۰ بیت کوین کاهش یافته است. روی هم رفته، هر دو بازار نشاندهنده کاهش آشکار قدرت خرید TradFi هستند که همزمان با کاهش گستردهتر قیمتها در هفتههای اخیر است.

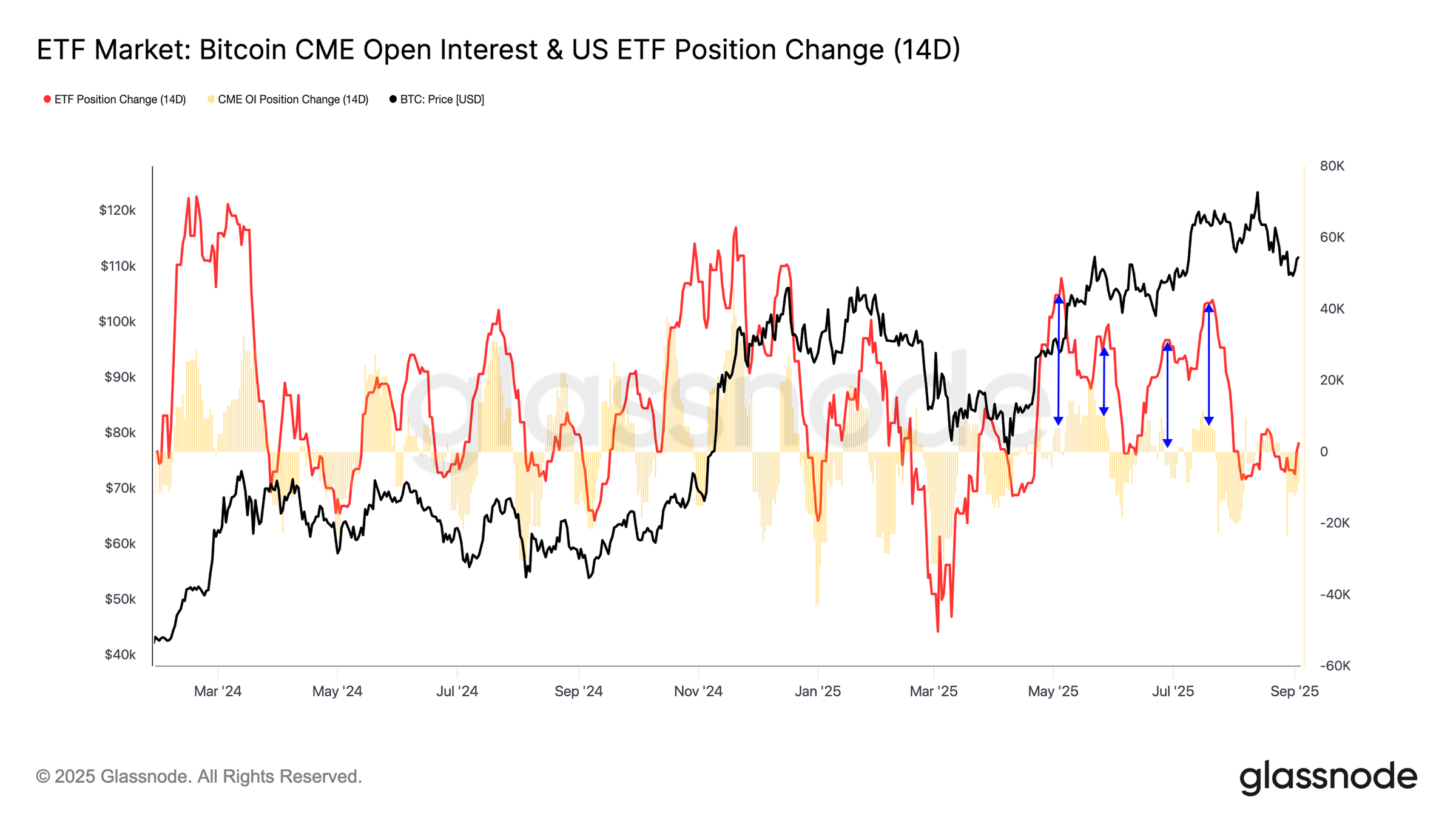

یک تفاوت ساختاری

در حالی که هم بیت کوین و هم اتریوم شاهد افزایش قیمت در کنار افزایش جریانهای ورودی ETF بودند، ساختار اساسی تقاضای TradFi بین این دو متفاوت بود. مقایسه جریانهای تجمعی ETF با تغییرات دو هفتهای در قراردادهای باز CME این تمایزات را آشکار میکند.

برای بیت کوین، جریانهای ورودی ETF بسیار بیشتر از تغییرات در موقعیتهای آتی بوده است، که نشان میدهد سرمایهگذاران TradFi در درجه اول تقاضای جهتدار را از طریق قرار گرفتن در معرض ریسک لحظهای ابراز کردهاند. در مقابل، اتریوم تصویر ظریفتری را نشان میدهد: تغییرات دو هفتهای در قراردادهای باز CME بیش از 50٪ از جریانهای ورودی تجمعی ETF را تشکیل داده است. این نشان میدهد که بخش بزرگی از فعالیت TradFi در اتریوم، قرار گرفتن در معرض ریسک لحظهای را با استراتژیهای نقدی و حمل ترکیب کرده و شرطبندیهای جهتدار را با آربیتراژ خنثی ترکیب کرده است.

نتیجهگیری

بیتکوین نزدیک به ۱۱۲ هزار دلار قرار دارد و در محدوده ۱۰۴ هزار تا ۱۱۶ هزار دلار تثبیت شده است. سیگنالهای درون زنجیرهای نشان میدهند که دارندگان کوتاهمدت همچنان شکننده هستند و سودآوری از پایینترین سطوح اخیر بهبود یافته است، اما هنوز به اندازه کافی قوی نیست که حرکت جدید را تأیید کند. بازیابی ۱۱۴ هزار تا ۱۱۶ هزار دلار، سودآوری گسترده STH را بازیابی کرده و احتمال افزایش قیمت را تقویت میکند. برعکس، شکست به زیر ۱۰۴ هزار دلار، خطر تکرار مراحل خستگی پس از اوج قیمت را دارد و به سمت ۹۳ هزار تا ۹۵ هزار دلار کاهش مییابد.

شاخصهای برون زنجیرهای نیز این عدم قطعیت را منعکس میکنند. تأمین مالی قراردادهای آتی خنثی است، اما در صورت کاهش تقاضا، در معرض خطر کاهش است، در حالی که جریانهای ورودی ETF که باعث افزایشهای قبلی شده بودند، به شدت کاهش یافتهاند. برای بیتکوین، جریان ورودی سرمایه اخیر به ETFها عمدتاً تقاضای جهتدار بود، در حالی که در اتریوم، ترکیبی بزرگتر از معاملات نقدی و حمل در کنار معاملات نقدی بود.