خلاصه اجرایی

پس از سقوط به سطح ۱۰۱ هزار دلار، به نظر میرسد تقاضا دوباره در این سطح ظاهر شده است، و بیت کوین با بهبود قابل توجهی به ۱۱۰.۳ هزار دلار رسیده است، که اکنون تنها ۲.۴ هزار دلار با بالاترین قیمت (-۱.۵٪) فاصله دارد. حفظ قیمت بالاتر از سطح روانی ۱۰۰ هزار دلار نشان میدهد که اعتماد سرمایهگذاران همچنان قوی است.

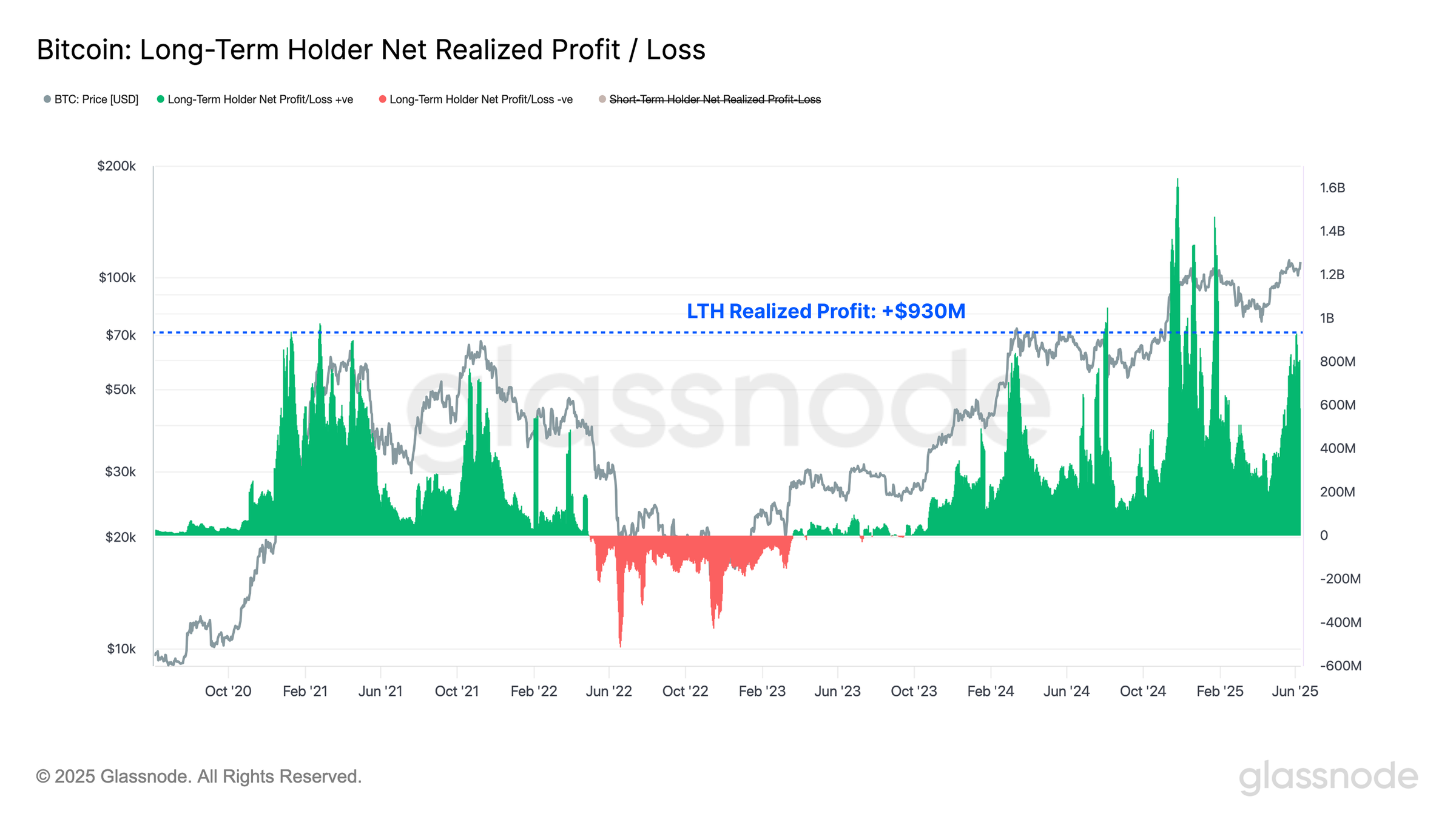

افزایش قیمتها باعث افزایش هزینههای دارندگان بلندمدت شده است، به طوری که این گروه به اوج محلی ۹۳۰ میلیون دلار سود در روز دست یافتهاند. با این حال، یک پویایی منحصر به فرد در بازار همچنان ادامه دارد که در آن، با وجود افزایش سود، فشارهای بلوغ، رفتار هزینهای را تحت الشعاع قرار میدهد.

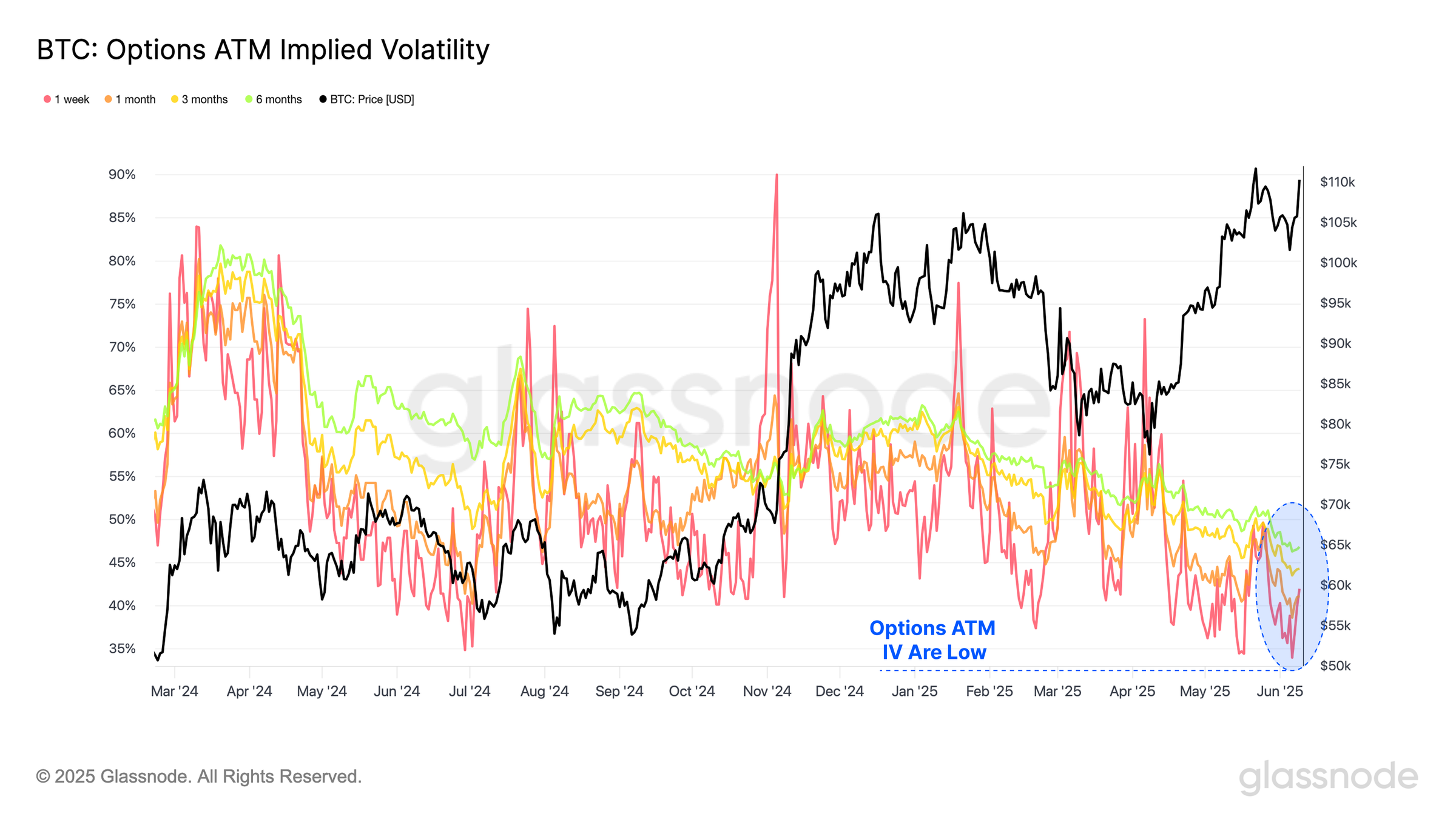

انتظارات نوسان از منظر بازار درون زنجیرهای همچنان بالا است، چرا که تعداد قابل توجهی از کوینها در نزدیکی قیمت لحظهای قرار دارند. علاوه بر این، معاملهگران آپشن در یک رژیم نوسان پایین قیمتگذاری میکنند که نشان میدهد ممکن است احتمال تغییر رژیم نوسان را کمتر از حد واقعی تخمین زده باشند.

هزینه پایه نگهدارنده کوتاهمدت ۹۷.۶ هزار دلاری همچنان به عنوان یک سطح حمایت محوری لازم برای حفظ حرکت صعودی محلی عمل میکند. در روند صعودی، منطقه ۱۱۵.۴ هزار دلاری به عنوان اولین مقاومت قابل توجه در صورت ورود بازار به کشف قیمت، ظاهر میشود.

ارزیابی خسارت

پس از رسیدن به بالاترین قیمت تاریخی جدید ۱۱۱ هزار دلار، بیت کوین با مقاومت معناداری روبرو شد و فشار فروش در بین سرمایهگذاران باتجربه تشدید شد. این امر منجر به بازگشت قیمت به پایینترین سطح محلی ۱۰۱ هزار دلار شد. با این وجود، به نظر میرسد تقاضا در این سطح دوباره ظهور کرده و منجر به بهبود قابل توجه قدرت بازار شده است، به طوری که قیمت به ارزش فعلی ۱۱۰.۳ هزار دلار افزایش یافته است که تنها ۲.۴ هزار دلار با بالاترین قیمت (-۱.۵٪) فاصله دارد.

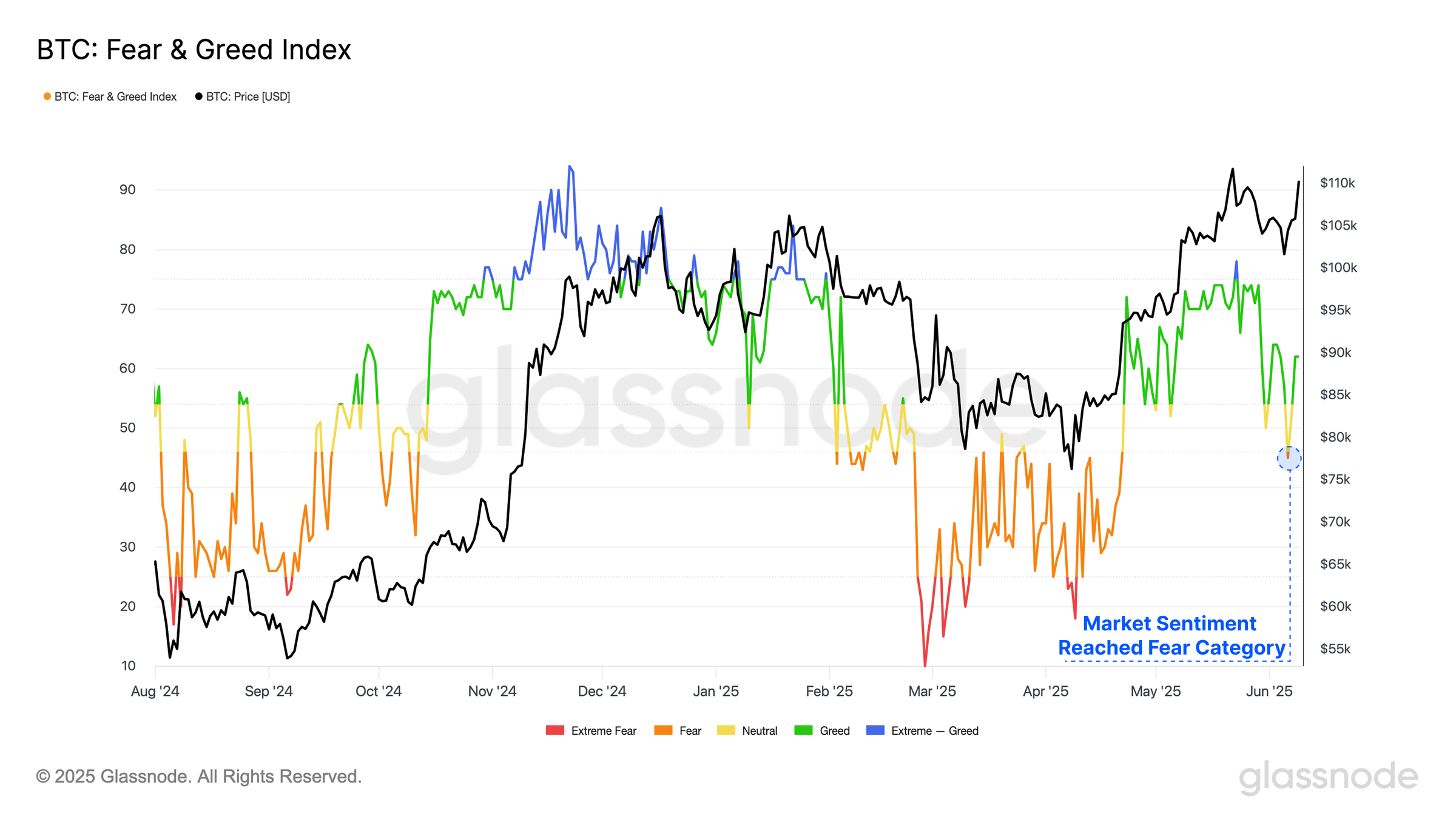

علیرغم افت نسبتاً کم به ۱۰۱ هزار دلار، احساسات سرمایهگذاران در بازار به طور قابل توجهی تحت تأثیر قرار گرفت و شاخص ترس و طمع برای مدت کوتاهی به دسته «ترس» سقوط کرد. یکی از دلایل احتمالی این تغییر شدید احساسات، نگرانی سرمایهگذاران در مورد تشکیل احتمالی الگوی سقف دوگانه بود که یادآور چرخه ۲۰۲۱ است.

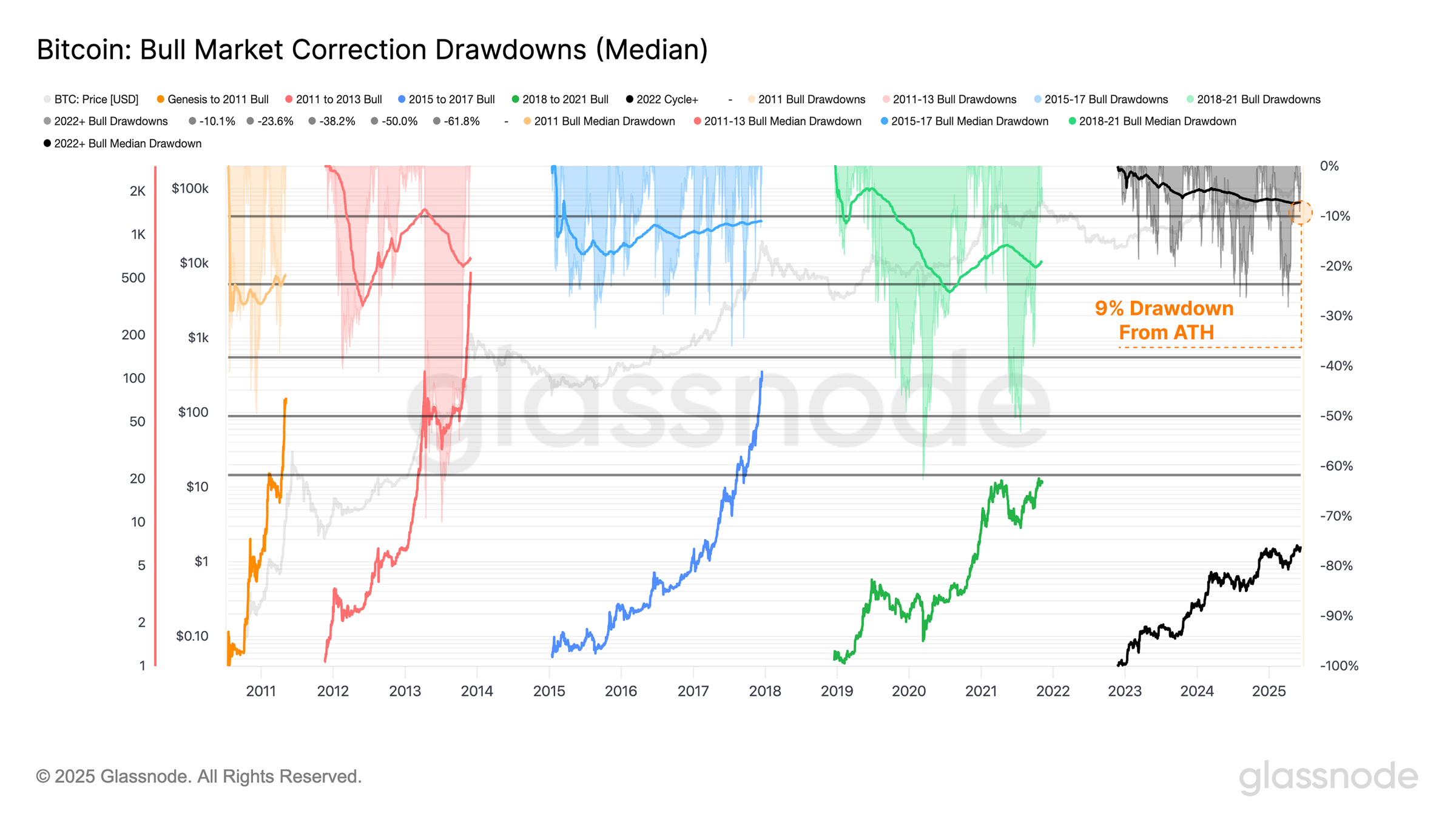

هنگام اندازهگیری اصلاح بازار به عنوان درصد افت از بالاترین سطح قیمت (ATH)، اصلاح تنها به -9٪ رسید، به طوری که 384 روز از 928 روز معاملاتی (41.4٪) در این چرخه، افت بیشتری را تجربه کردند. این کاهش همچنین با میانگین افت 7٪ چرخه همسو است، که نشان میدهد از دیدگاه قیمت، شدت انقباض به طور کلی با رفتار معمول بازار در این چرخه سازگار بوده است.

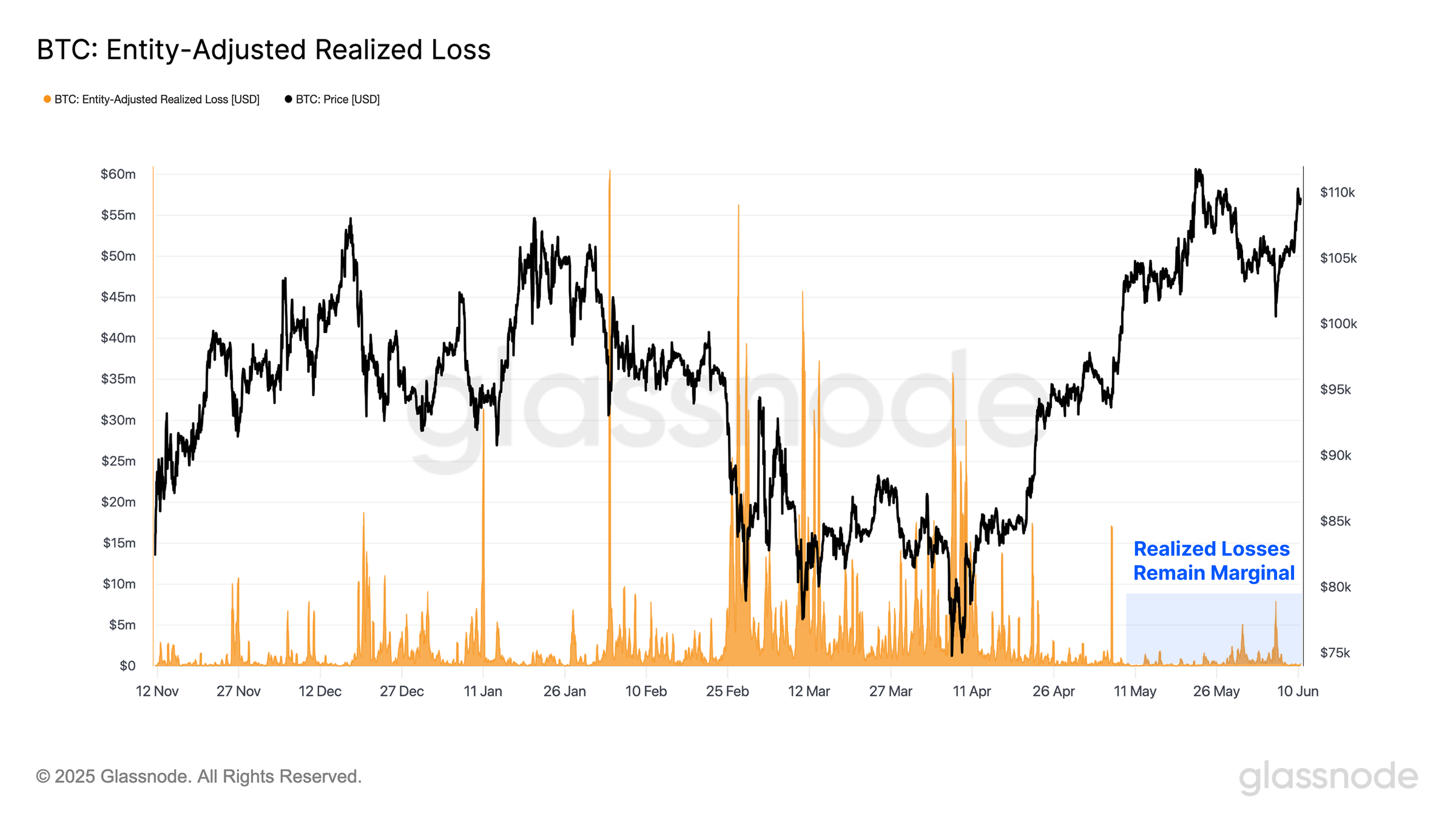

خوشبختانه، موج ترس در احساسات بازار به تغییر معناداری در رفتار خرج کردن منجر نشد. هنگام ارزیابی ضررهای قفل شده در زنجیره، تنها -200 میلیون دلار ضرر محقق شد که بزرگی آن به طور قابل توجهی کمتر از رویدادهای اصلاحی قبلی بود. این نشان میدهد که پذیرش ضرر همچنان محدود بوده و سرمایهگذاران تا حد زیادی از افت ارزش نگران نشدهاند.

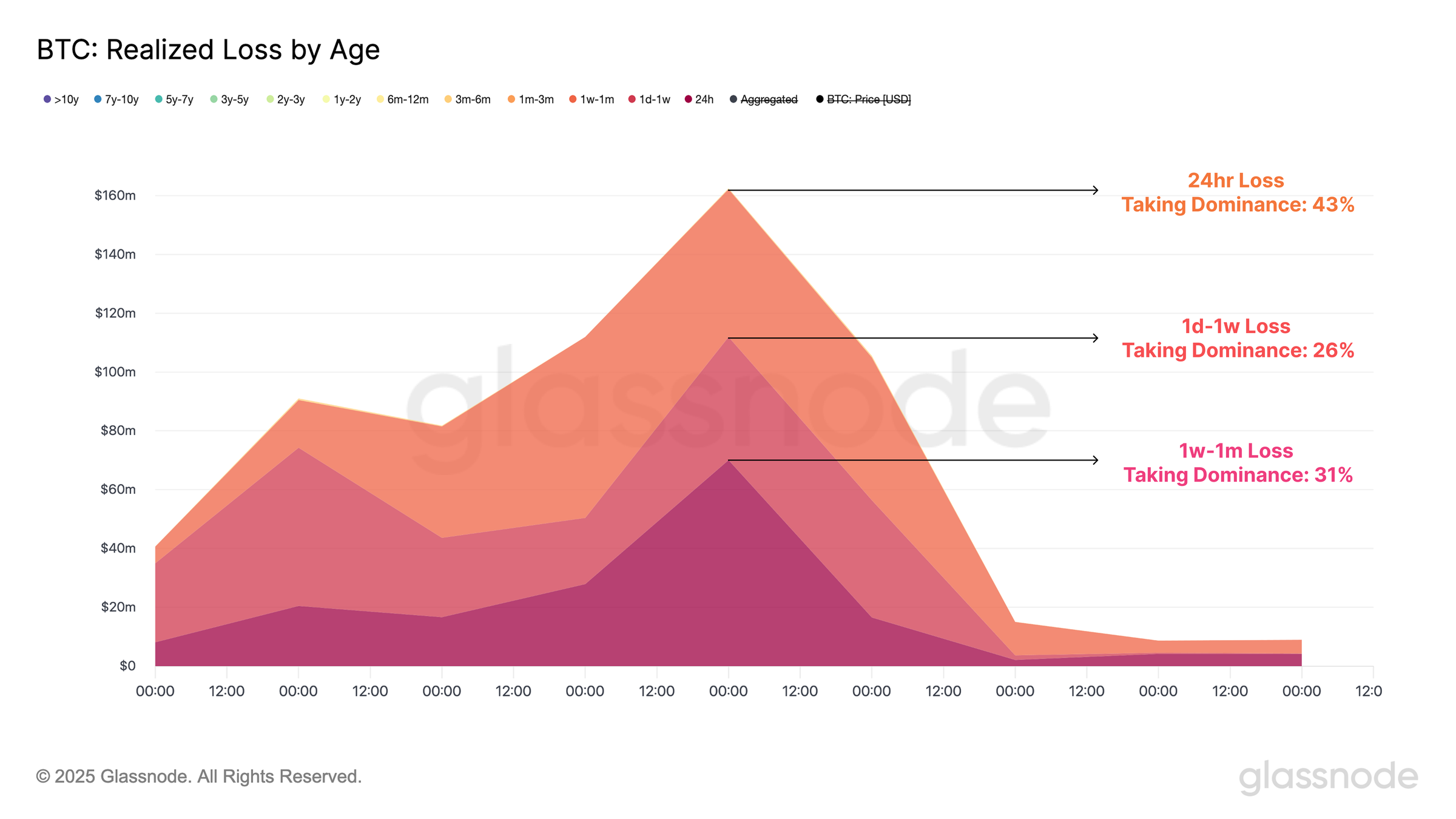

با افزایش جزئیات، هنگام بررسی ترکیب معاملات زیانده، اکثر زیانها از انتهای منحنی کوتاهمدت هولدر سرچشمه میگیرند و تنها جدیدترین سرمایهگذاران در طول اصلاح بازار تسلیم میشوند.

تسلط بر زیانده ۲۴ ساعته: ۴۳٪

تسلط بر زیانده ۱ روزه-۱ هفتهای: ۲۶٪

تسلط بر زیانده ۱ هفتهای-۱ ماهه: ۳۱٪

تسلط بر زیانده ۱ ماهه-۳ ماهه: ۰٪

تسلط بر زیانده ۳ ماهه-۶ ماهه: ۰٪

بدون هیچ زیانی که در بین سرمایهگذاران باتجربه قفل شده باشد، تقریباً کل زیاندهها از خریداران برتر در سراسر شکلگیری ATH رخ داده است، که نشان دهنده تسلیم شدن تنها سفتهبازترین سرمایهگذاران است.

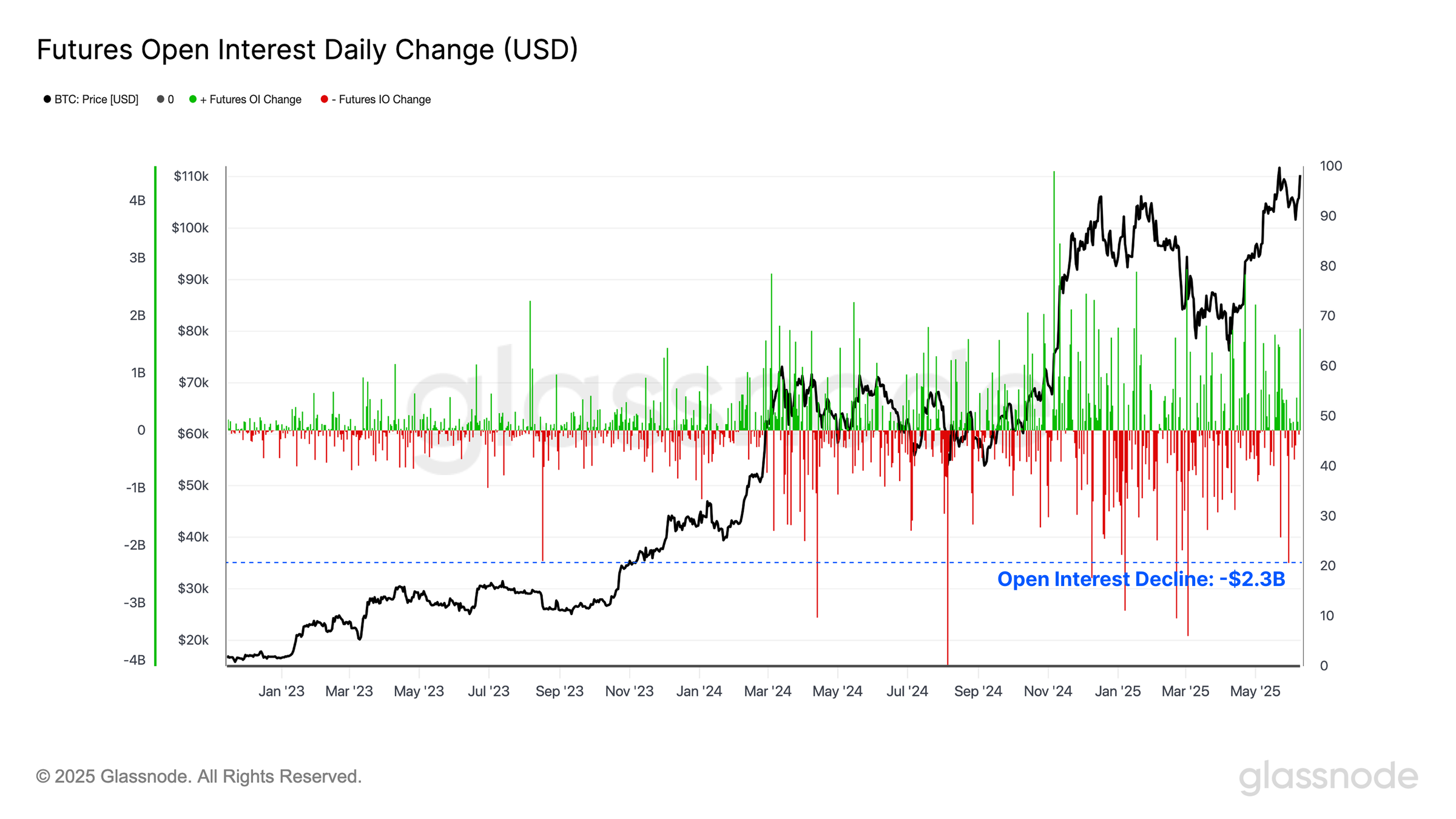

با این حال، بسته شدن قابل توجه قراردادهای باز در بازارهای آتی رخ داد و بیش از -2.3 میلیارد دلار قرارداد به اجبار بسته یا لغو شد. این رویداد هفتمین رویداد بزرگ در چرخه فعلی بود که انقباض را به عنوان یک رویداد مهم کاهش اهرم در این چرخه برجسته میکند.

این دوگانگی بین بازار آنچین و فیوچرز نشان میدهد که انقباض بازار احتمالاً ناشی از فعالیت در بازار فیوچرز بوده است، و اعتماد سرمایهگذاران در بازارهای آنچین همچنان قوی است.

برداشت سود توسط دارندگان بلندمدت

با توجه به اینکه معاملات بیت کوین تنها چند قدم با بالاترین قیمت خود فاصله دارد، ارزیابی رفتار دارندگان بلندمدت (LTH)، گروهی که به طور فزایندهای در نوسانات شدید بازار فعال میشوند، محتاطانه است. از نظر تاریخی، توزیع بیش از حد از این گروه با شرایط بازار بیش از حد داغ همسو بوده و گاهی اوقات، نشانگر گذار به رژیمهای بازار نزولی بوده است.

در حال حاضر، ما شاهد افزایش قابل توجه در رفتار خرج کردن LTH هستیم، به طوری که سود/زیان خالص تحقق یافته آنها به اوج محلی 930 میلیون دلار در روز رسیده است. این رقم با 840 میلیون دلار در روز که در اوج 73 هزار دلاری محقق شد، رقابت میکند، اما همچنان بسیار پایینتر از اوج 1.64 میلیارد دلار در روز است که در طول شکست اولیه بالای 100 هزار دلار مشاهده شد. این پویایی نشان میدهد که در حالی که برداشت سود توسط LTH بالا است، سطح قیمت فعلی هنوز به اندازه کافی جذاب نیست که توزیع در مقیاس وسیعتری را تحریک کند.

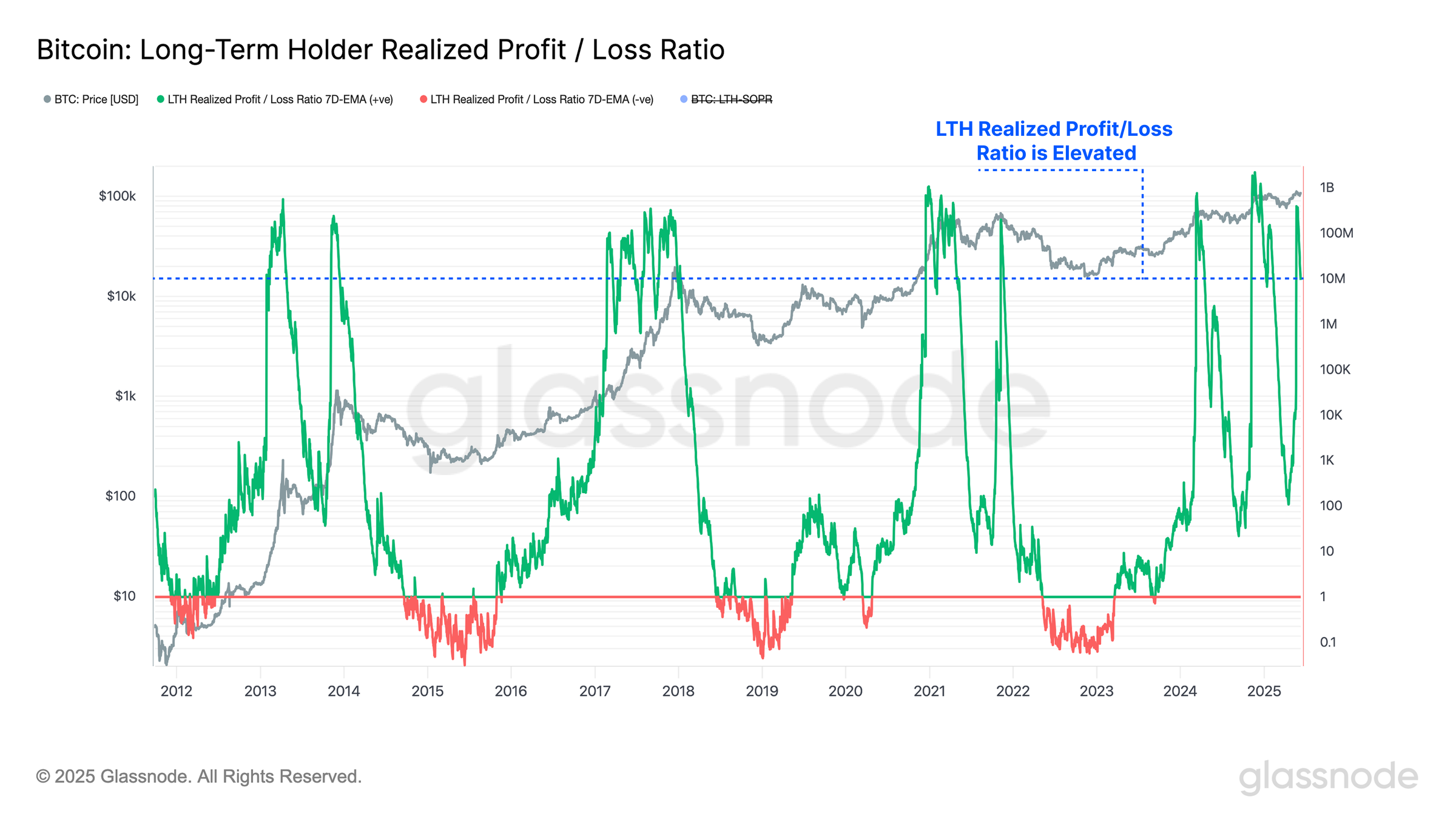

افزایش اخیر در سودگیری، نسبت سود به ضرر تحققیافته LTH را به شدت افزایش داده و به مقدار ۹.۴ میلیون رسانده است، سطحی که تنها در ۸۸۴ روز معاملاتی / ۵۶۰۱ روز معاملاتی (۱۵.۸٪) از آن عبور کرده است. این افزایش، نشاندهندهی رژیمی است که در آن اکثریت قریب به اتفاق عرضه بلندمدت در حال حاضر با سودهای کلان معامله میشوند و حجم کمی از آنها با ضرر معامله میشود.

از نظر تاریخی، چنین مقادیر بالایی در این معیار با دورههای سرخوشی سازگار است که معمولاً در مراحل بعدی بازار صعودی رخ میدهد. در صورت وجود هجوم پایدار تقاضا و نقدینگی جدید، این مراحل سرخوشی میتوانند برای چندین ماه ادامه داشته باشند.

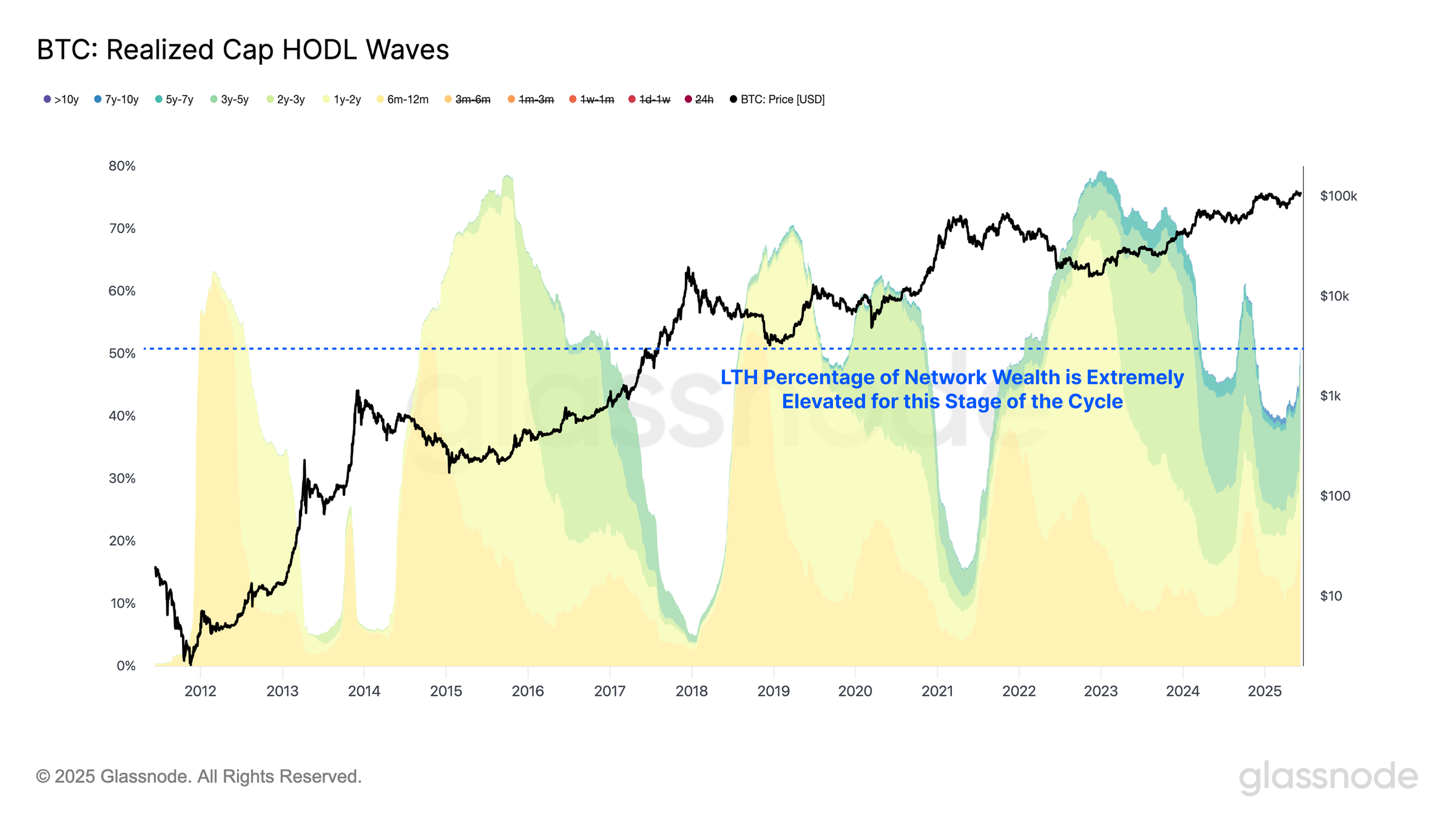

علیرغم افزایش قابل توجه در فعالیت سودگیری و خرج کردن دارندگان بلندمدت، نسبت ثروت شبکه که توسط این گروه نگهداری میشود، همچنان در حال افزایش است. این پویایی نشان میدهد که فشارهای بلوغ و انباشت بر رفتار توزیع غلبه میکنند.

چنین روندی برای بازارهای صعودی در مراحل پایانی بسیار غیرمعمول است، که به طور سنتی با کاهش عرضه LTH همزمان با ورود گروه به دورههای پایدار توزیع تهاجمی مشخص میشوند. در مقابل، چرخه فعلی نشان دهنده یک دوگانگی منحصر به فرد است: حجم بالای خرج LTH در کنار حجم حتی بیشتری از سکههایی که به بلوغ رسیده و وارد گروه میشوند، رخ میدهد.

این پدیده ساختار جدیدی از بازار را معرفی میکند، که در آن ثروت LTH به طور قابل توجهی چسبندهتر از چرخههای قبلی به نظر میرسد. یکی از محرکهای احتمالی این تغییر، تأثیر ETF های بیت کوین اسپات ایالات متحده و مشارکت نهادی رو به رشد است که ممکن است بخش بیشتری از عرضه را در اختیار نگهداری بلندمدت قرار دهد.

افزایش نوسانات

با نزدیک شدن بازار به اوجهای تاریخی و افزایش توزیع دارندگان بلندمدت، ارزیابی انتظارات نوسان به طور فزایندهای اهمیت پیدا میکند.

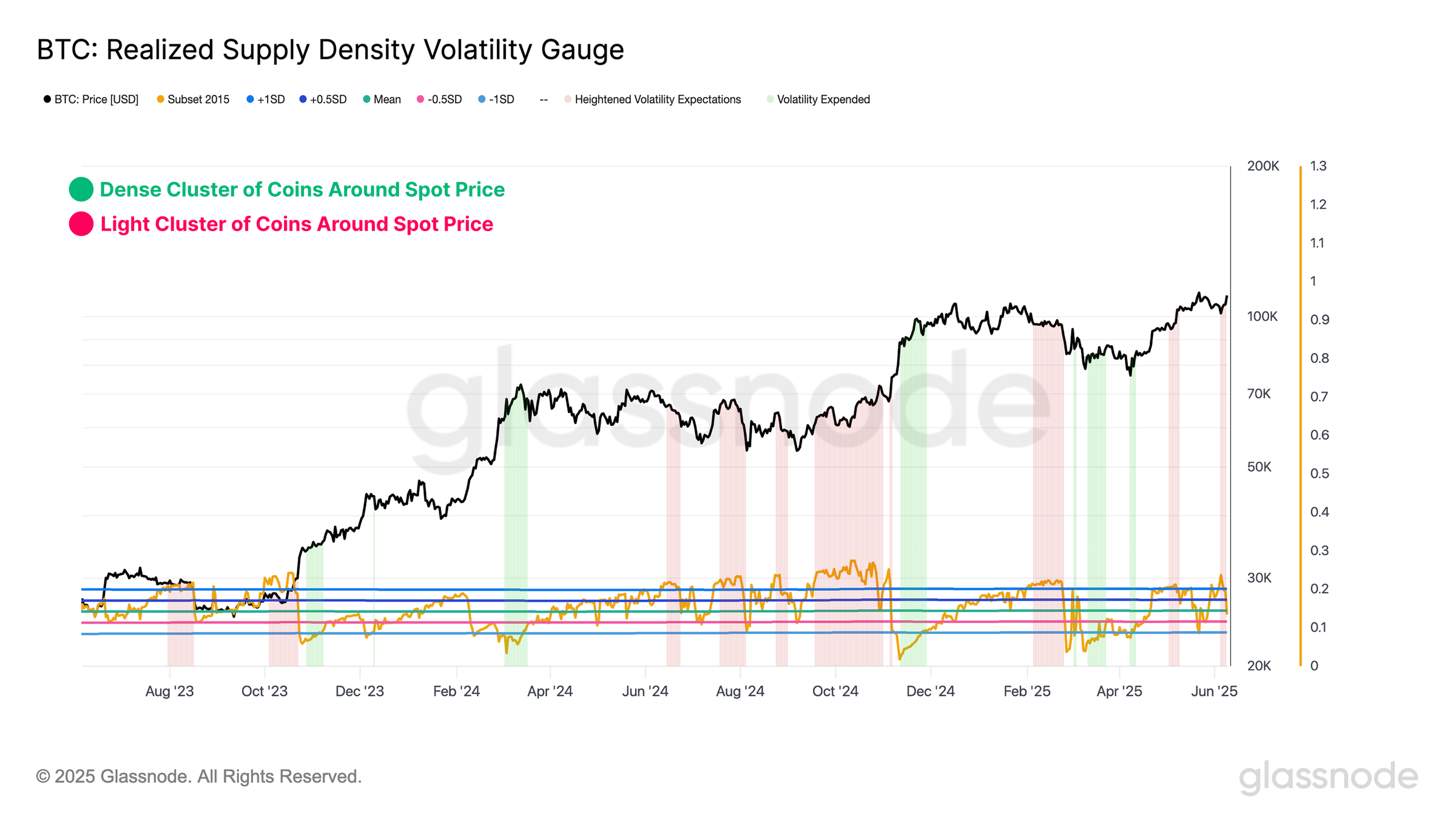

معیار چگالی عرضه تحققیافته، دریچه ارزشمندی را برای ارزیابی تمرکز عرضه سکه با مبنای هزینه نزدیک به قیمت نقدی فعلی ارائه میدهد. مقادیر بالا نشاندهنده خوشه متراکمی از سکههای خریداریشده در قیمتهای فعلی یا در حدود آن است. در چنین محیطهایی، حتی نوسانات اندک قیمت نیز میتواند بر طیف وسیعی از سرمایهگذاران تأثیر بگذارد و اغلب حساسیت بازار و به نوبه خود پتانسیل نوسان را افزایش دهد.

در هفتههای اخیر، این معیار شاهد افزایش قابل توجهی بوده است که به انباشت قوی در نزدیکی قیمت نقدی اشاره دارد. این تمرکز، احتمال واکنشهای بیش از حد به حرکات قیمت را افزایش میدهد و ریسک نوسان را در کوتاهمدت افزایش میدهد.

در مقابل، نگاهی به بازار آپشنها داستان متفاوتی را روایت میکند. نوسان ضمنی در نقطه سر به سر (ATM IV) در تمام قراردادهای اصلی همچنان روند نزولی دارد، که نشان میدهد معاملهگران آپشن پیشبینی تغییر به رژیمی با نوسان بالا را ندارند. از نظر تاریخی، چنین رضایتی در قیمتگذاری نوسانات اغلب به عنوان یک سیگنال خلاف روند عمل کرده و دورههای افزایش نوسانات را پشت سر گذاشته است.

پیمایش بازار

با ادامه روند صعودی بیت کوین به سمت بالاترین سطح خود، در حالی که انتظارات از نوسانات همچنان رو به افزایش است، ما ترکیبی از سطوح کلیدی قیمتگذاری فنی و درون زنجیرهای را برای کمک به پیمایش مسیرهای مختلف قیمت بررسی خواهیم کرد.

با توجه به اینکه قیمت معمولاً به عنوان نقطه تقطیر نهایی عرضه و تقاضا در نظر گرفته میشود، 111DMA، 200DMA و 365DMA از نظر تاریخی به عنوان سنجههای قوی برای مومنتوم بیت کوین عمل کردهاند و افزایش قیمت بالاتر از هر سه آنها عموماً یک مشاهده سازنده است.

111DMA: $92.9k

200DMA: $95.4k

365DMA: $81.7k

از دیدگاه فنی، به نظر میرسد محدوده قیمتی بین 92.9 هزار دلار و 95.4 هزار دلار، منطقهای حیاتی برای حفظ به منظور تقویت مومنتوم محلی است، در حالی که سطح 81.7 هزار دلار به عنوان یک حد پایین بالقوه مطابق با شرایط بازار صعودی گستردهتر عمل میکند. در حال حاضر، بیت کوین انحراف قابل توجهی بالاتر از این سطوح را ثبت میکند که نشان دهنده قدرت قابل توجه بازار است.

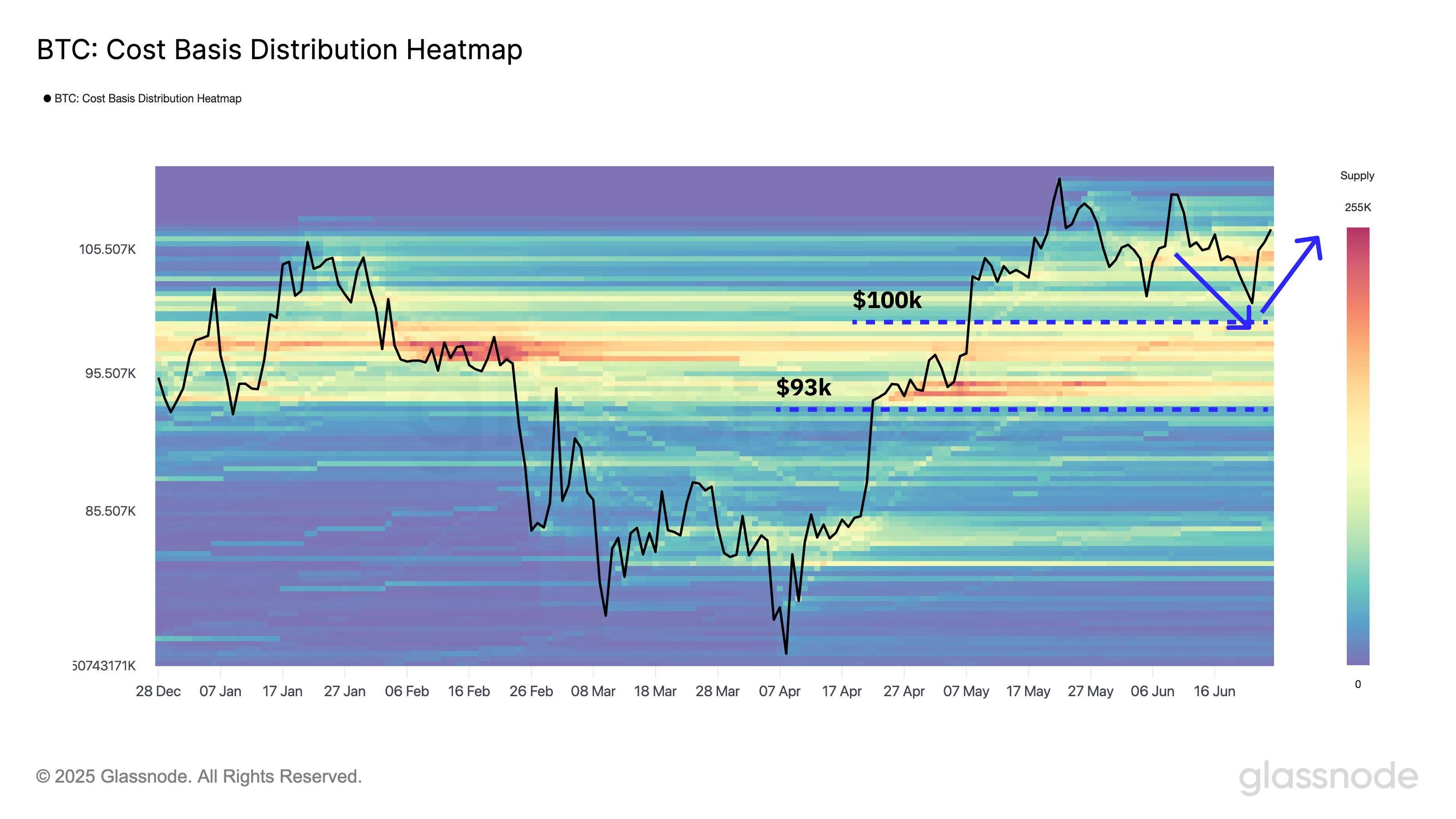

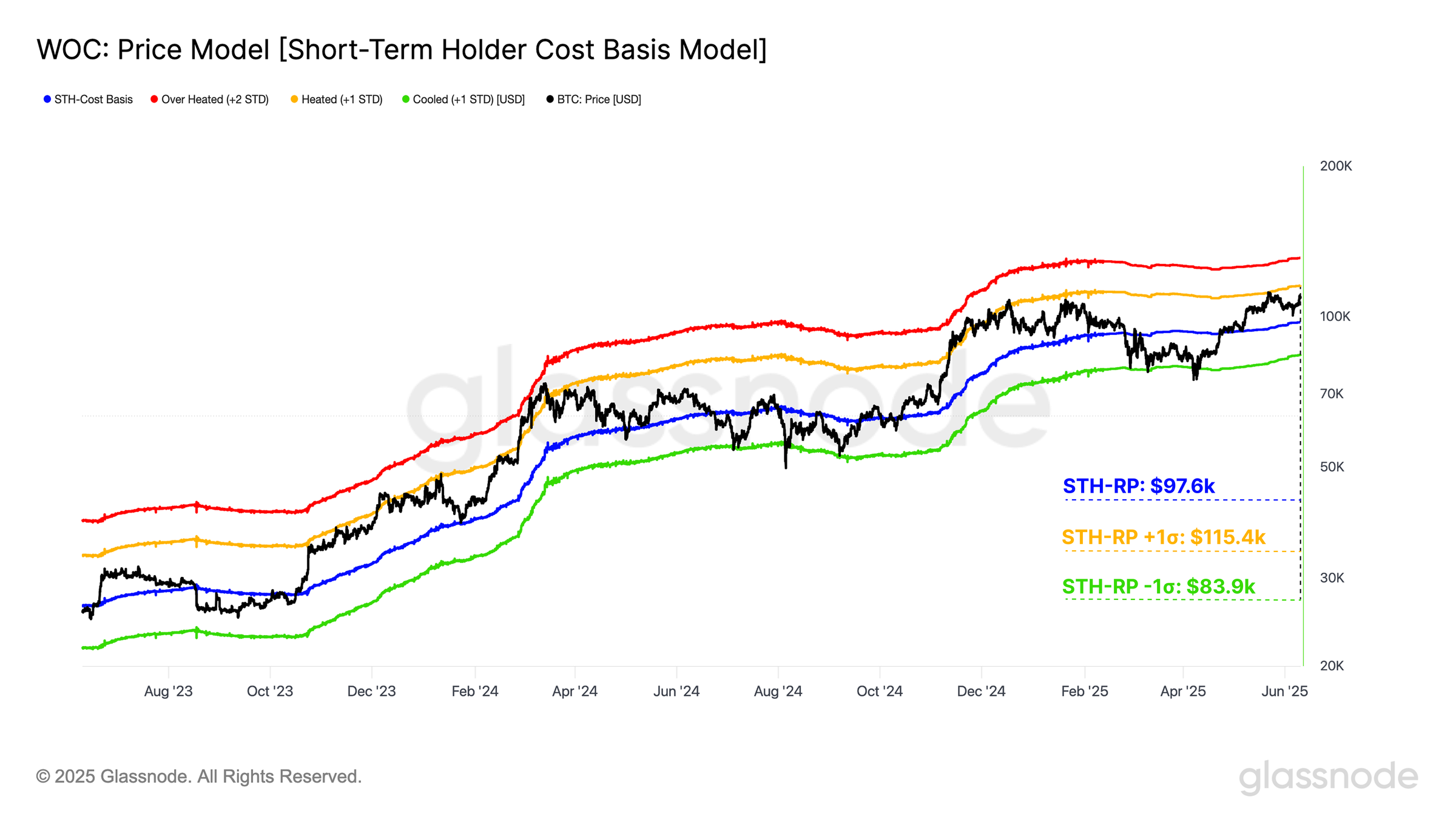

با تغییر تمرکز به سطوح کلیدی قیمتگذاری درون زنجیرهای، مبنای هزینه دارنده کوتاهمدت (STH)، که نشاندهنده میانگین قیمت خرید برای شرکتکنندگان جدیدتر بازار است، از لحاظ تاریخی به عنوان یک آستانه محوری برای تعیین مرز بین رژیمهای محلی صعودی و نزولی عمل کرده است.

برای ارائه زمینه آماری بیشتر، ما از باندهای انحراف معیار در اطراف مبنای هزینه STH برای تعریف مناطق حمایت و مقاومت پویا استفاده میکنیم. این باندها، محدوده اجماع بازار را در بین شرکتکنندگان کوتاهمدت تعیین میکنند، و مرزهای بیرونی اغلب مناطق خستگی روند یا پتانسیل شکست را نشان میدهند.

STH CB +1σ: $115.4k

STH Cost Basis: $97.6k

STH CB -1σ: $83.9k

در طول رکود اخیر بازار، قیمت در 97 هزار دلار به مبنای هزینه STH نزدیک شد، اما در نهایت تقاضا پیدا کرد و در سطح 101 هزار دلار معکوس شد. این یک سیگنال سازنده است، زیرا قیمت نه تنها از تست مجدد STH-CB پیشی گرفت، بلکه بالاتر از سطح روانی مهم ۱۰۰ هزار دلار نیز باقی ماند که نشان میدهد اعتماد سرمایهگذاران همچنان قوی است.

میتوانیم مشاهدات خود از سرمایهگذاران کوتاهمدت را با ارزیابی مبنای هزینه هر یک از زیرگروههای درون این گروه تکمیل کنیم. میتوانیم این موارد را به عنوان نوعی نوار سریع به آهسته از سطوح مبنای هزینه در نظر بگیریم که نوعی شاخص مومنتوم را ارائه میدهد:

حرکت صعودی اخیر منجر به کاهش قابل توجه فشار و استرس مالی بر این سرمایهگذاران شده است و اکنون همه زیرگروههای تقاضای جدید در موقعیت سودآوری قرار دارند. در صورت تداوم، این میتواند به عنوان یک مشاهده مثبت دیگر برای مومنتوم بازار در نظر گرفته شود، به طوری که تقریباً همه گروههای سرمایهگذاران اکنون در سود هستند.

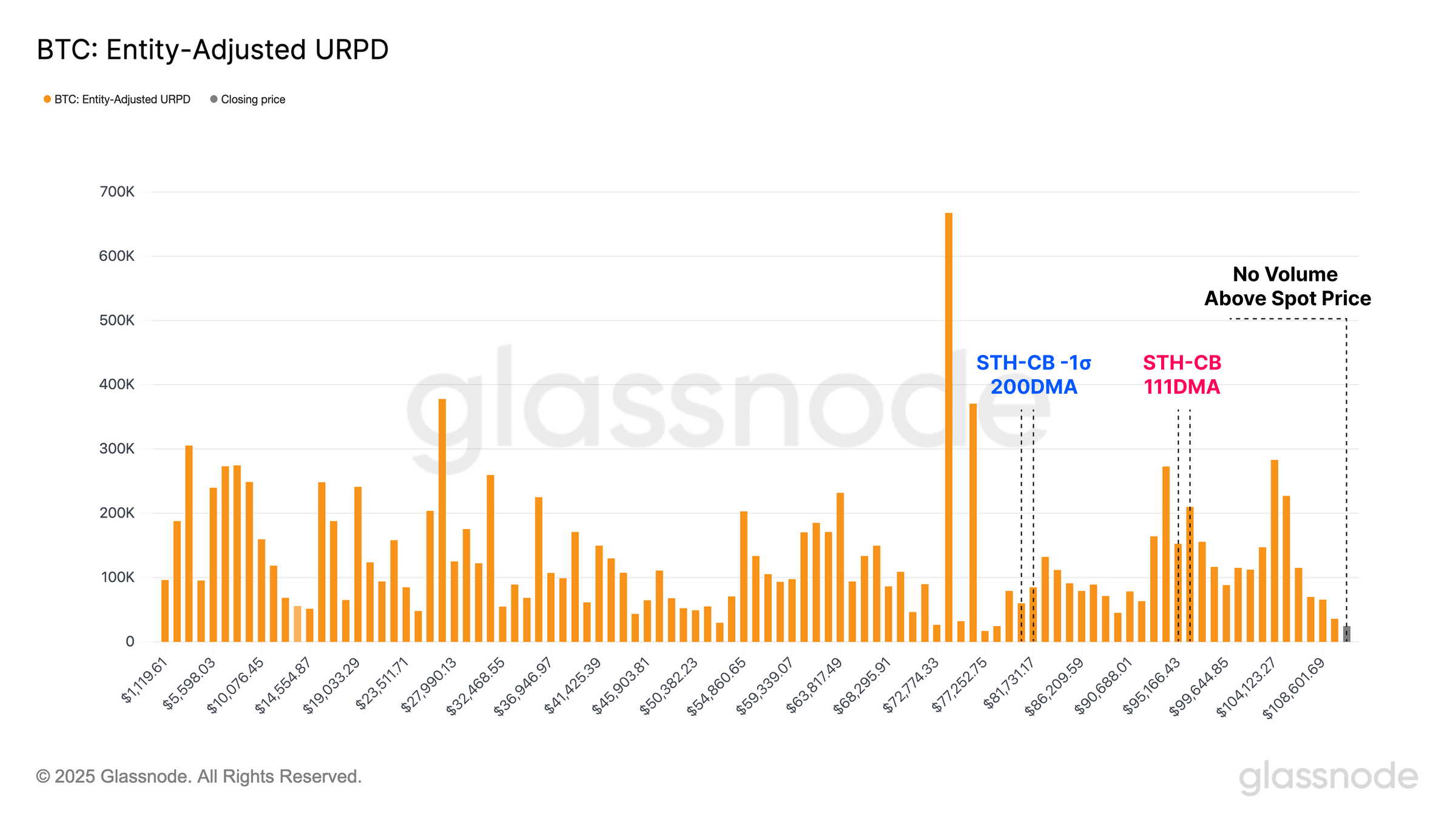

برای جمعبندی، به معیار URPD (توزیع قیمت تحققیافته UTXO) میپردازیم که نمایه حجم درون زنجیرهای تمام سکههای در گردش را بر اساس قیمت خرید آنها نشان میدهد. در طول اصلاح اخیر، قیمت به هسته خوشه عرضه بازگشت و به نقطه میانی منطقه حمایتی اصلی رسید. همانطور که قبلاً اشاره شد، عدم وجود فروش وحشت قابل توجه در بین سرمایهگذاران زیر قیمت، همراه با بهبود سریع قیمت، نشاندهنده یک تحول مثبت است.

در حال حاضر، بیت کوین در لبه بالایی یک خوشه عرضه متراکم قرار دارد و حجم درون زنجیرهای نسبتاً پراکندهای در بالای آن قرار دارد. با ورود قیمت به این منطقه شکاف هوایی، جایی که سکههای کمتری از نظر تاریخی معامله شدهاند، حرکت بازار اکنون به قدرت تقاضا بستگی دارد. برای حفظ روند صعودی و حرکت به سمت کشف قیمت، فشار صعودی باید قاطعانه بر هرگونه مقاومت نوظهور در سمت فروش غلبه کند.

خلاصه و نتیجهگیری

با توجه به اینکه معاملات بیت کوین درست زیر بالاترین رکورد خود قرار دارد، توزیع از سوی سرمایهگذاران بالغ سرعت گرفته و سود محقق شده به بیش از ۹۳۰ میلیون دلار در روز رسیده است. با وجود این افزایش قابل توجه در فعالیت خرج کردن، پویایی منحصر به فرد این چرخه همچنان ادامه دارد که در آن فشارهای بلوغ و انباشت همچنان بر جریانهای فروش دارندگان بلندمدت غلبه میکند و این گروه را با سهم غیرمعمول بزرگی از ثروت شبکه برای چنین مرحله پایانی بازار صعودی باقی میگذارد.

همزمان، انتظارات نوسان شروع به افزایش میکند که ناشی از تمرکز متراکم عرضه سکه در نزدیکی قیمت نقدی فعلی است. این خوشهبندی حساسیت بازار را به نوسانات قیمت افزایش میدهد. با این حال، نوسانات ضمنی آتی (ATM IV) در تمام قراردادهای اختیار معامله در تمام سطوح اصلی از نظر تاریخی پایین است، که نشان میدهد معاملهگران اختیار معامله ممکن است احتمال تغییر رژیم نوسان را کمتر از حد واقعی تخمین زده باشند.

با توجه به نوسانات بالقوه در افق، به سطوح کلیدی فنی و مبتنی بر هزینه درون زنجیرهای روی میآوریم تا اعتبار بازار و آستانههای حمایت/مقاومت حیاتی را ارزیابی کنیم. هزینه پایه نگهدارنده کوتاه مدت ۹۷.۶ هزار دلاری همچنان به عنوان یک سطح حمایت محوری لازم برای حفظ حرکت صعودی محلی عمل میکند. در روند صعودی، منطقه ۱۱۵.۴ هزار دلاری به عنوان اولین مقاومت قابل توجه در صورت ورود بازار به کشف قیمت، ظاهر میشود.