خلاصه اجرایی

ارزش تحققیافته بیتکوین برای اولین بار به مرز ۱ تریلیون دلار رسید. این واقعاً یک نقطه عطف تاریخی برای بیتکوین است که نشاندهنده نقدینگی عمیق و اهمیت روزافزون آن در عرصه کلان است.

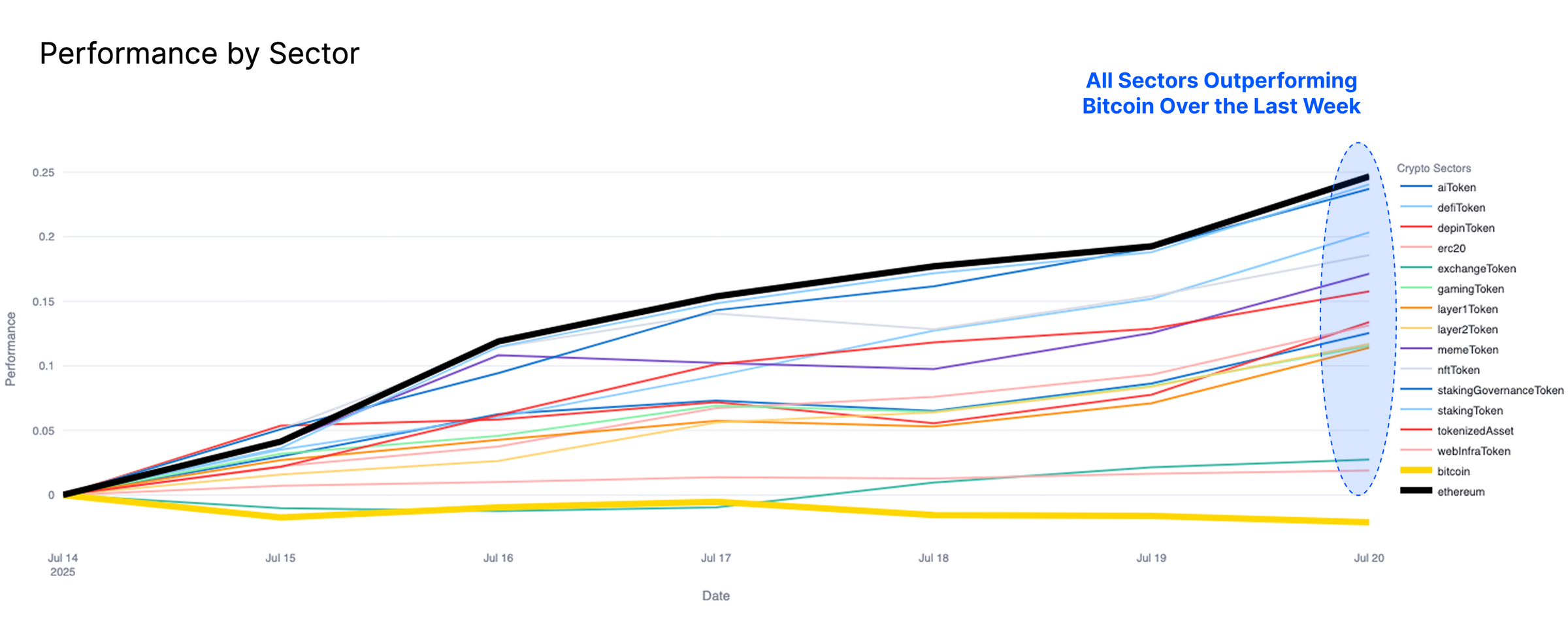

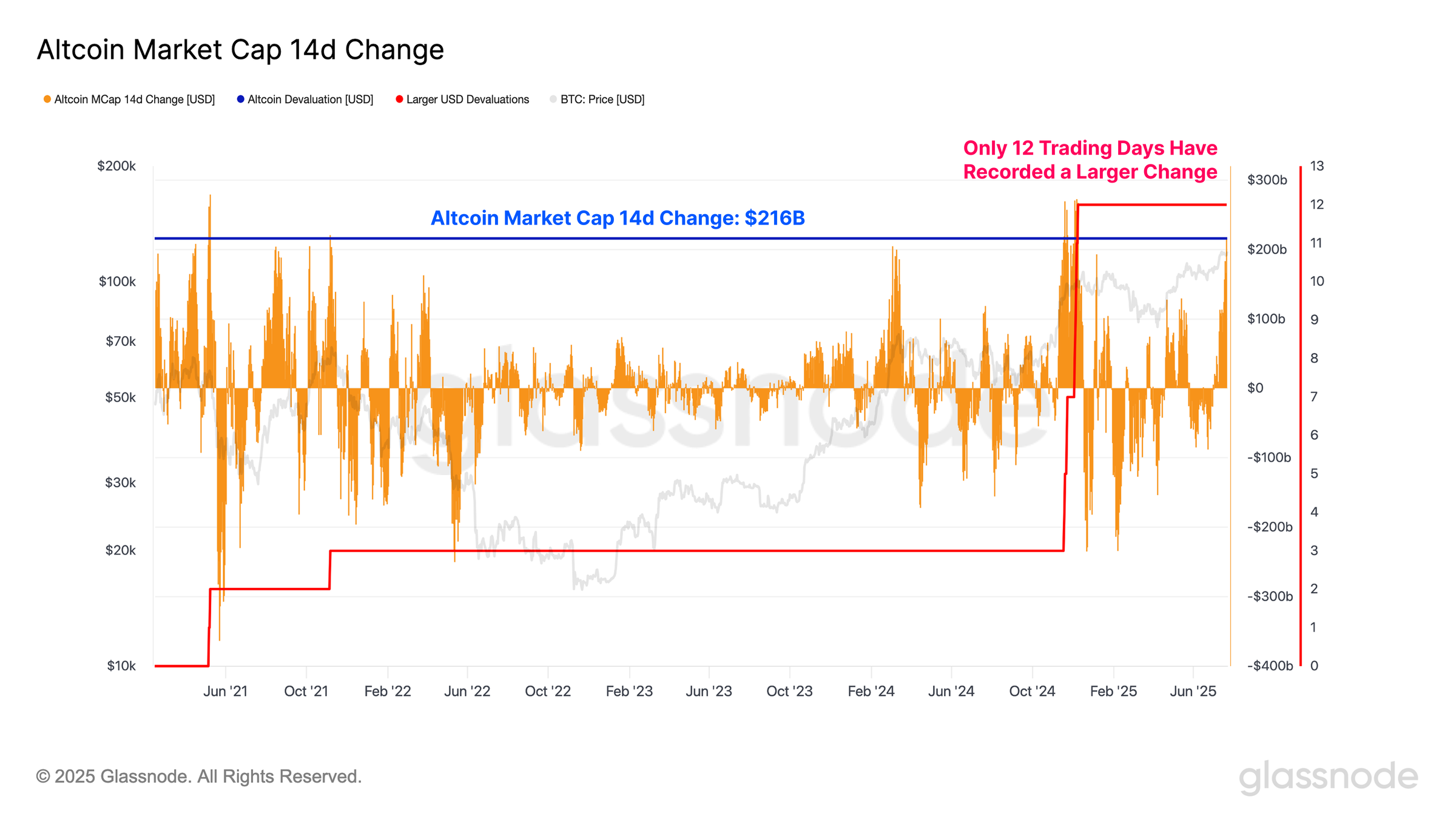

تمام بخشهای آلتکوین اکنون در طول هفته گذشته از بیتکوین عملکرد بهتری داشتهاند، که مهمترین آنها اتریوم بوده است. این امر منجر به افزایش ارزش بازار آلتکوین به میزان +۲۱۶ میلیارد دلار در طول دو هفته گذشته شده است.

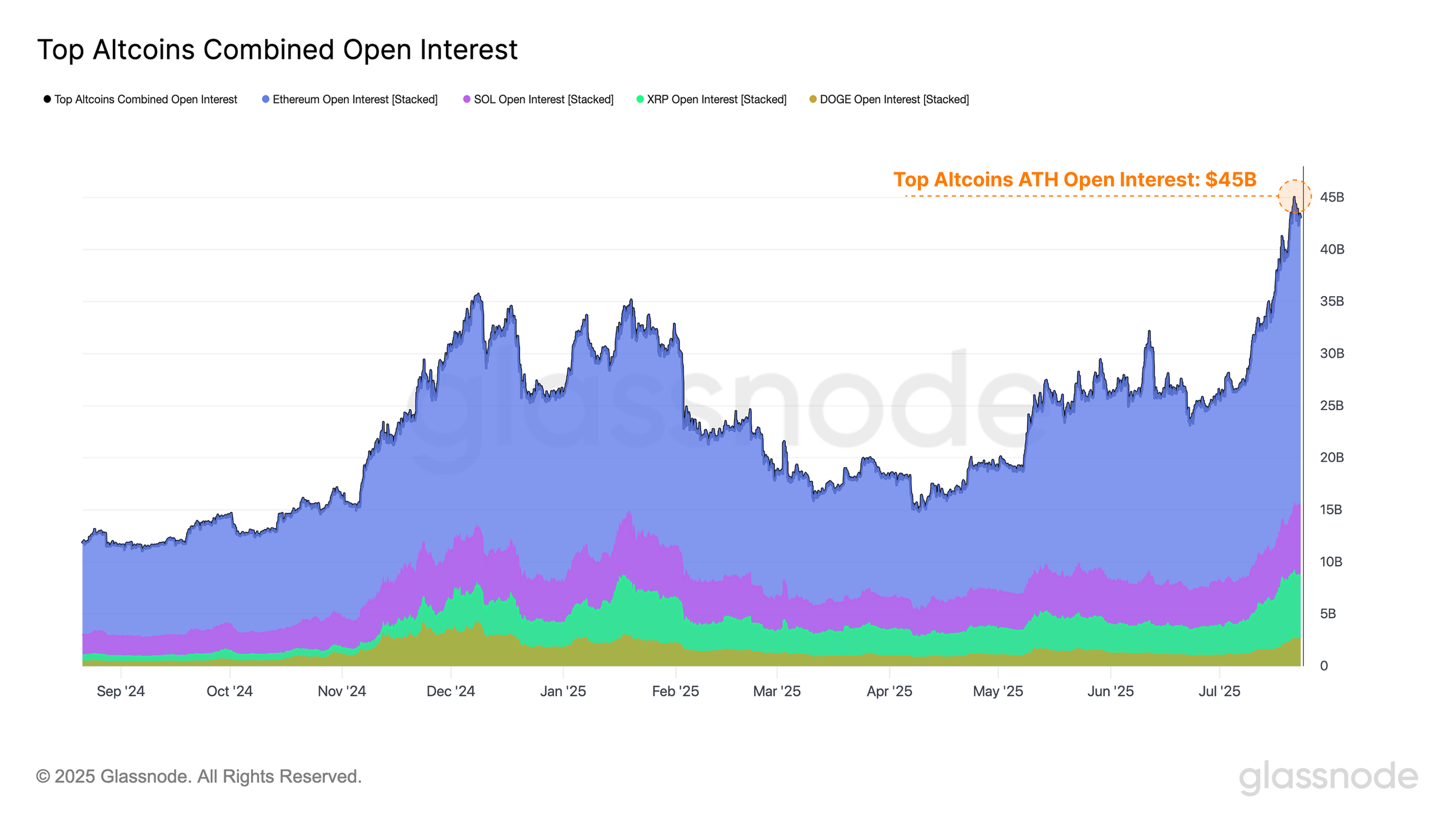

تعداد قراردادهای باز در بین آلتکوینهای برتر در ماه جولای از ۲۶ میلیارد دلار به ۴۴ میلیارد دلار افزایش یافته است. افزایش اهرم مالی تمایل به تشدید نوسانات صعودی و نزولی دارد و میتواند به ایجاد یک محیط بازار واکنشیتر و شکنندهتر کمک کند.

اتریوم قاطعانه از بسیاری از سطوح مقاومت کلیدی درون زنجیرهای، از جمله قیمت فعال سرمایهگذار و میانگین واقعی بازار، عبور کرده است. با این حال، انتظار میرود فشار فروش در حدود منطقه ۴.۵ هزار دلار افزایش قابل توجهی داشته باشد.

یک تریلیون دلار

ماه جولای برای بیت کوین ماه پرنوسانی بوده است، که با افزایش نوسانات صعودی همراه بوده است، به طوری که قیمت از پایینترین سطح هفتگی خود یعنی ۱۰۵.۴ هزار دلار افزایش یافت و به بالاترین رکورد تاریخی خود یعنی ۱۲۲.۷ هزار دلار رسید. روند صعودی کوتاهمدت در اواخر هفته کاهش یافته است و از آن زمان تاکنون، قیمت بیت کوین در حال تثبیت و نزدیک شدن به بالاترین سطح خود بوده است.

افزایش قابل توجه قیمت، موجی از سودگیری از سوی دارندگان فعلی و جریان تقاضای جدید از سوی خریداران را برانگیخته است. این امر به صورت تجمعی از طریق معیار ارزش واقعی (Realized Cap) ردیابی میشود که نقدینگی تجمعی دلار آمریکا ذخیره شده در این دارایی را اندازهگیری میکند.

این جریان سرمایه اخیر، ارزش واقعی بیت کوین را برای اولین بار به بالای مرز ۱ تریلیون دلار رسانده است. این واقعاً یک نقطه عطف تاریخی برای بیت کوین است که نشاندهنده نقدینگی عمیق آن و اهمیت روزافزون آن در عرصه کلان است. هرچه بیت کوین بزرگتر شود، سرمایه بیشتری میتوان در آن ذخیره کرد و حجم بیشتر آن را میتوان از طریق تراکنشها تسویه کرد.

افزایش گمانهزنیها در مورد آلتکوینها

با ادامه گسترش ارزش بازار بیتکوین، توجه خود را به چگونگی واکنش اکوسیستم گستردهتر داراییهای دیجیتال به این عملکرد اخیر معطوف میکنیم. برای ارزیابی این موضوع، از شاخص فصل آلتکوین خود استفاده میکنیم که در صورت اعمال شرایط زیر، نتیجه مثبتی را نشان میدهد:

بیتکوین و اتریوم هر دو به طور مداوم جریانهای سرمایه را به صورت درون زنجیرهای جذب میکنند.

عرضه استیبلکوینها در حال افزایش است که نشاندهنده افزایش “پودر خشک” در حاشیه بازار است.

ارزش بازار آلتکوینها از طریق تقاطع میانگین متحرک سریع/کند، حرکت صعودی را نشان میدهد.

این چارچوب برای ثبت پویایی چرخش سرمایه در امتداد منحنی ریسک طراحی شده است. با جذب سرمایه توسط بیتکوین و اتریوم و افزایش نقدینگی استیبلکوین، شرایط برای چرخش سرمایه به سمت آلتکوینهای پرخطرتر به طور فزایندهای مساعد میشود. هنگامی که این محیط با تقاطع شتاب در ارزش بازار کل آلتکوینها همزمان میشود، نشان میدهد که سرمایه اکنون به طور فعال به سمت آلتکوینها جریان دارد و باعث گسترش ارزشگذاری میشود. از منظر این مدل، شرایط فصل آلت کوینها (Altseason) برای اولین بار در ۹ جولای پدیدار شد و از آن زمان تاکنون پابرجا مانده است، که نشاندهنده توزیع مجدد مداوم سرمایه در چشمانداز وسیعتر کریپتو است.

ما میتوانیم این مشاهده را با تجزیه و تحلیل عملکرد در سطح بخش در سراسر اکوسیستم داراییهای دیجیتال طی هفته گذشته تأیید کنیم. تثبیت اخیر بیت کوین مشهود است، به طوری که عملکرد قیمت در طول هفته گذشته تا حد زیادی ثابت مانده است. در مقابل، تمام بخشهای دیگر داراییهای دیجیتال اکنون عملکرد بهتری دارند، که مهمترین آنها اتریوم است. این مکانیزم یک نمونه کلاسیک از چرخش سرمایه در امتداد منحنی ریسک است.

با این حال، با توجه به تسلط بیش از حد بیت کوین در اکوسیستم (بیش از 64٪ تسلط)، هرگونه ضعف پایدار در عملکرد آن میتواند برای بازار آلت کوینها مانع ایجاد کند و به طور بالقوه شتاب این افزایش گسترده را مهار کند.

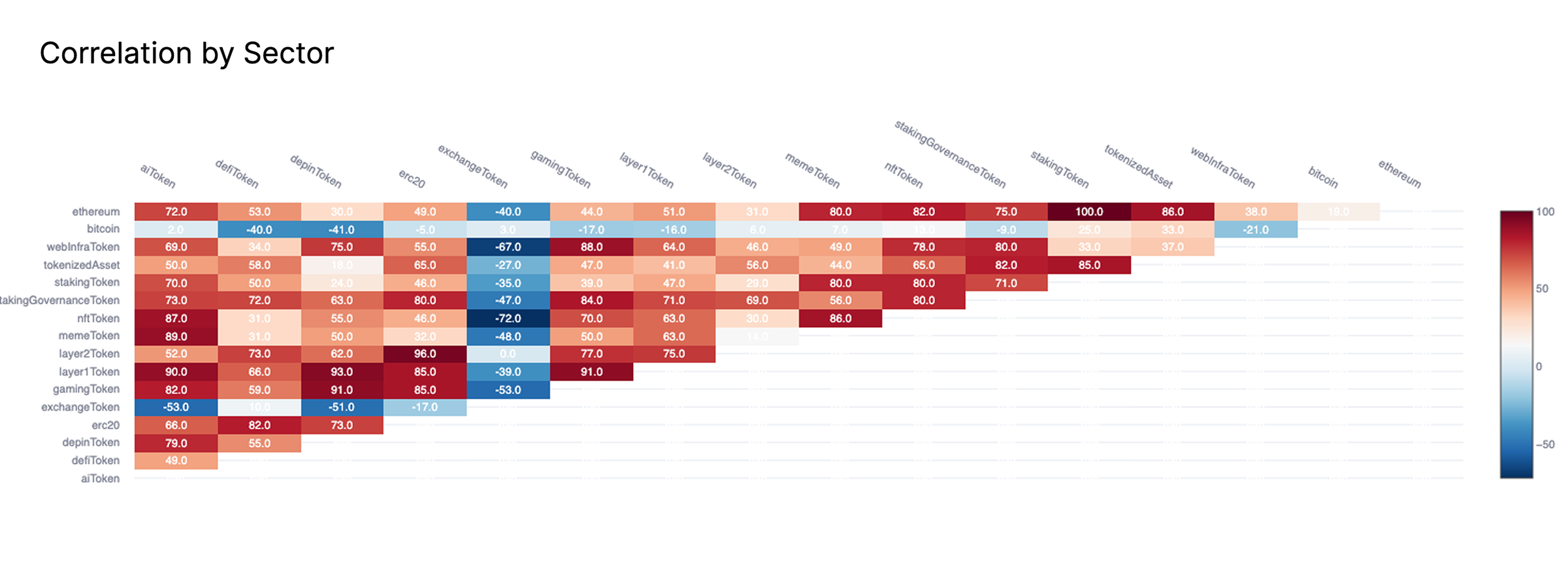

این روند هنگام بررسی همبستگیهای بخشها، بیشتر تقویت میشود. تقریباً تمام بخشهای آلتکوین اکنون در یک گام نزدیک به هم حرکت میکنند که نشاندهنده یک افزایش قیمت گسترده در سراسر بازار گستردهتر است، که عمدتاً از هرگونه اصول بنیادی خاص دارایی مستقل است.

در عین حال، همبستگی بین بخشهای آلتکوین و بیتکوین به طور قابل توجهی کاهش یافته است که نشاندهنده واگرایی رو به رشد در رفتار قیمت است و ماهیت متعامد حرکت قیمت اخیر بین بیتکوین و اکوسیستم گستردهتر آلتکوین را تأیید میکند.

بزرگی تغییر اخیر در ارزش بازار آلت کوینها کاملاً قابل توجه بوده است و ما شاهد افزایش ارزش بازار بیش از ۲۱۶ میلیارد دلار برای آلت کوینها در طول دو هفته گذشته هستیم. این یکی از بزرگترین افزایشهای ارزش بازار آلت کوینها بر اساس دلار آمریکا است که شواهد بیشتری را بر وجود یک موج صعودی مداوم در فصل آلت کوینها اضافه میکند.

انفجار مشتقات

اکنون که متوجه شدیم بازار آلتکوینها شاهد افزایش قابل توجهی است، تجزیه و تحلیل بازارهای مشتقات اطراف آن برای ارزیابی و درک بیشتر ریسکپذیری فعلی فعالان بازار، امری محتاطانه است.

مجموع قراردادهای باز در آلتکوینهای برتر (اتریوم، سولانا، ریپل، دوج) از ابتدای ماه جولای افزایش قابل توجهی را تجربه کرده و از ۲۶ میلیارد دلار به رقم سرسامآور ۴۴ میلیارد دلار رسیده است. این افزایش شدید در اهرم معاملات آتی، نشاندهنده شتاب آشکار در فعالیتهای سوداگرانه است و معاملهگران به طور فزایندهای موقعیتهای اهرمی را باز میکنند.

چنین شرایطی به درجهای از کف اشاره دارد که در بازار شروع به شکلگیری کرده و ممکن است آن را در معرض نوسانات شدید قرار دهد. اهرم بالا تمایل به تقویت نوسانات صعودی و نزولی دارد و میتواند به ایجاد یک محیط بازار واکنشیتر و شکنندهتر کمک کند.

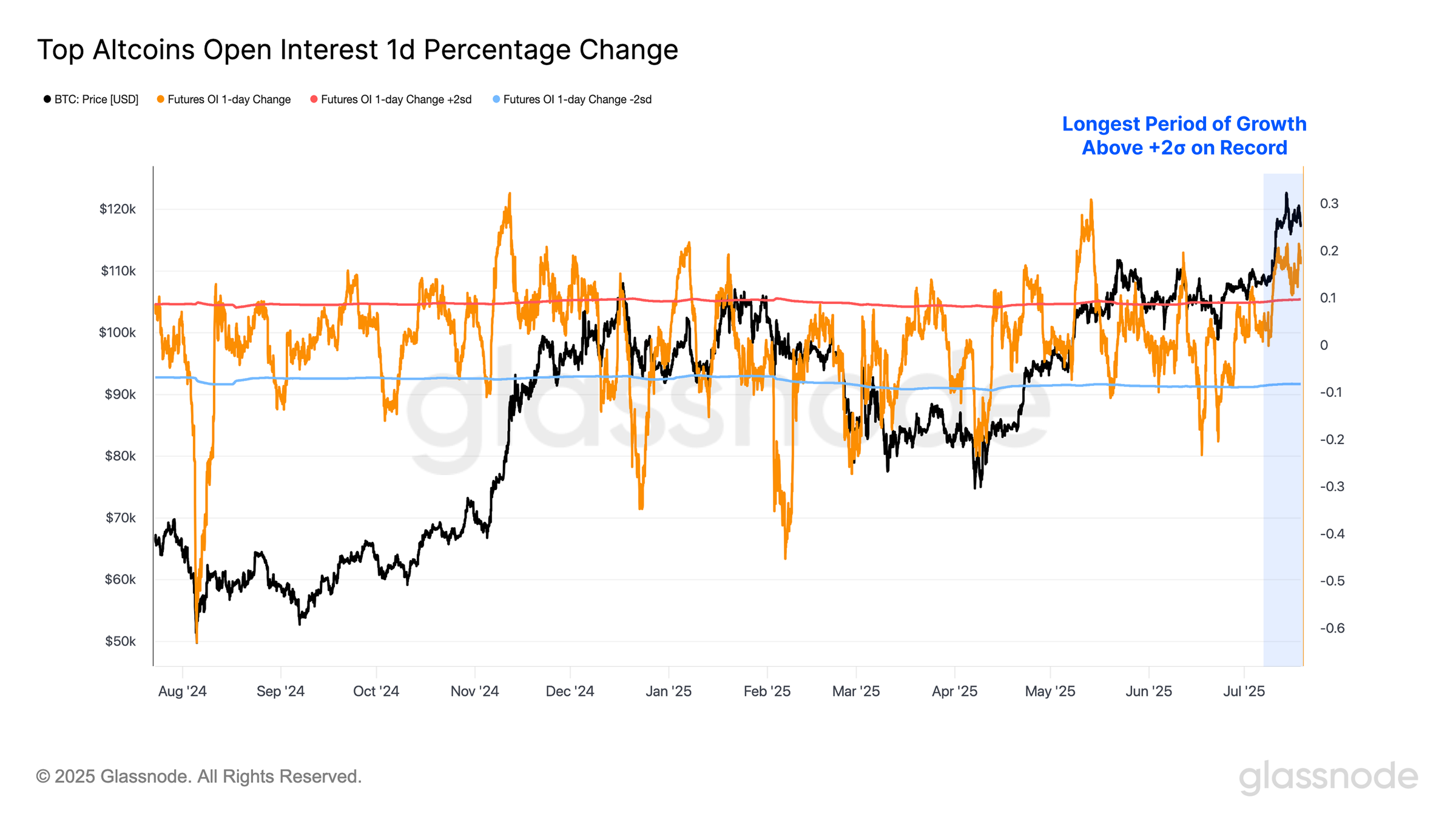

هنگام ارزیابی این میزان رشد کلی قراردادهای باز، متوجه میشویم که افزایشهای روزانه اخیر بیش از ۱۲ روز متوالی بالاتر از آستانه انحراف معیار +۲ باقی مانده است که طولانیترین دوره ثبت شده است.

این نه تنها بر مقیاس قابل توجه گسترش اخیر قراردادهای باز تأکید میکند، بلکه تداوم آن را نیز نشان میدهد که به طور بالقوه نشاندهنده تغییر معناداری در رفتار سفتهبازانه در بین فعالان بازار است.

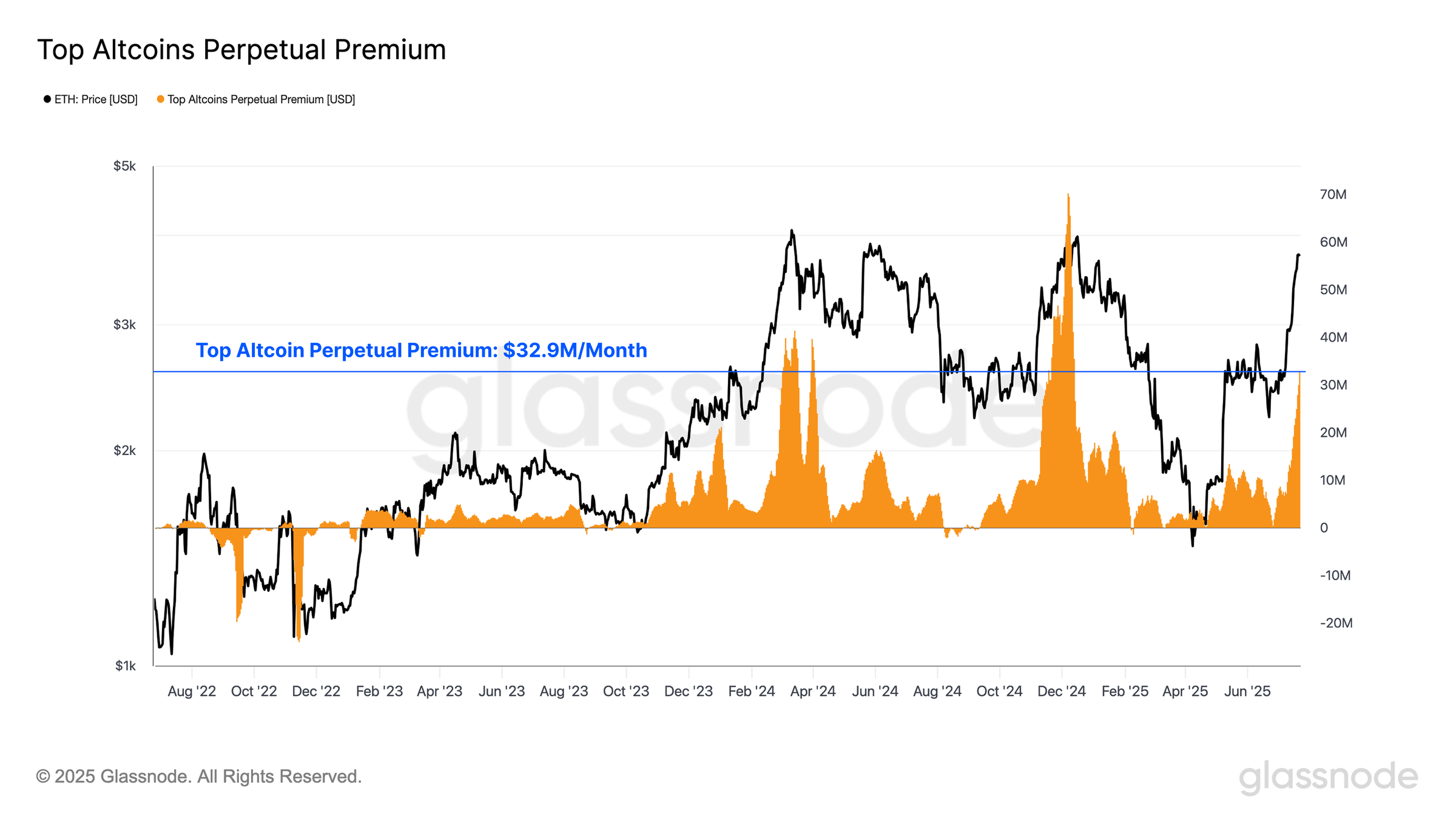

حق بیمه ماهانه تجمعی پرداخت شده توسط قراردادهای آتی بلندمدت در طول 30 روز گذشته میتواند معیار مفیدی برای سنجش اشتهای سفتهبازانه باشد. در اینجا، ما به حق بیمه ماهانه پرداخت شده در میان داراییهای برتر آلتکوین نگاه میکنیم و متوجه میشویم که کل هزینه اهرم تقریباً به 32.9 میلیون دلار در ماه رسیده است.

این رقم با حدود 42 میلیون دلار در ماه مشاهده شده در اوج تاریخی بیت کوین در مارس 2024 قابل مقایسه است، اگرچه همچنان کمتر از اوج سرخوشی حدود 70 میلیون دلار در ماه است که در حدود شکست اولیه 100 هزار دلاری در اواخر سال 2024 مشاهده شد.

این افزایش هزینه تأمین مالی نشان میدهد که افزایش معناداری در تقاضا برای موقعیتهای بلندمدت اهرمی وجود دارد و این نشان میدهد که فعالان بازار به طور فزایندهای در موقعیت خود خوشبین و تهاجمی میشوند.

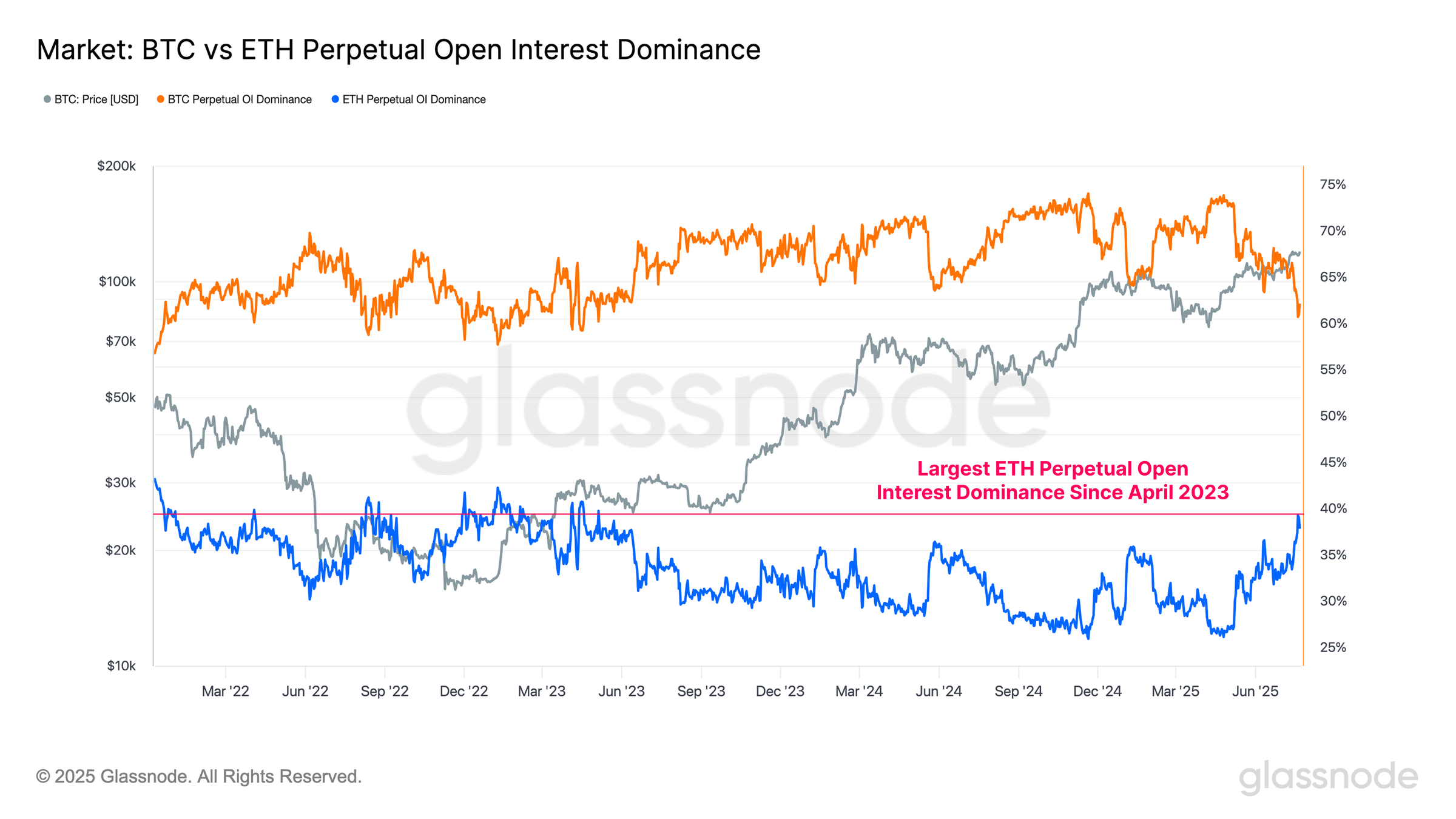

هنگام ارزیابی تسلط بر قراردادهای باز، واضح است که موقعیتهای اهرمی در اتریوم با سرعت قابل توجهی سریعتر از بیت کوین در حال گسترش بودهاند.

تسلط بر قراردادهای باز بیت کوین: ۶۲٪

تسلط بر قراردادهای باز اتریوم: ۳۸٪

تسلط بر قراردادهای باز اتریوم اکنون در حال افزایش است و این نشان دهنده چرخش قابل توجه در تمرکز بازار است. فعالیتهای سرمایهای و سوداگرانه به طور فزایندهای اتریوم را در حاشیه به بیت کوین ترجیح میدهند.

برای نشان دادن اهمیت این روند، تسلط بر قراردادهای باز اتریوم اکنون به بالاترین سطح خود از آوریل ۲۰۲۳ رسیده است، به طوری که تنها ۵٪ از روزهای معاملاتی ارزش بالاتری را ثبت کردهاند و این امر را به عنوان یک رویداد قابل توجه و نشانهای از افزایش تعامل سوداگرانه نشان میدهد.

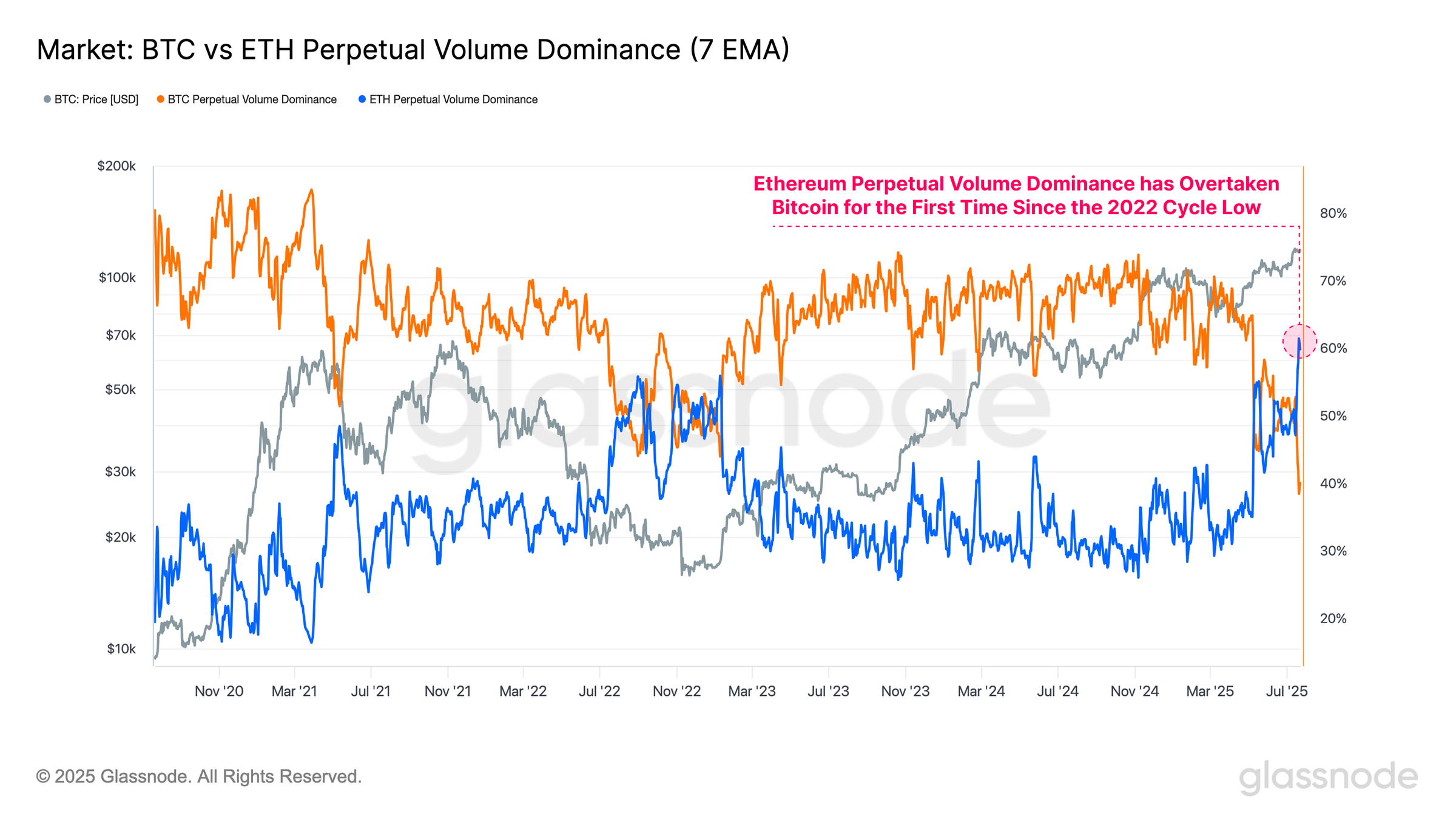

این روند هنگام ارزیابی تسلط حجم معاملات بین بیت کوین و اتریوم، حتی برجستهتر نیز میشود. جالب اینجاست که تسلط حجم معاملات دائمی اتریوم برای اولین بار از زمان پایینترین سطح چرخه ۲۰۲۲، از بیت کوین پیشی گرفته است و بزرگترین انحراف حجم معاملات به نفع اتریوم در تاریخ است.

چنین چرخش معناداری در حجم معاملات، مقیاس چرخش به سمت بخش آلت کوینها را که ماهها برای جذب علاقه سفتهبازانه تلاش کرده است، بیشتر تأیید میکند.

پیمایش بازار اتریوم

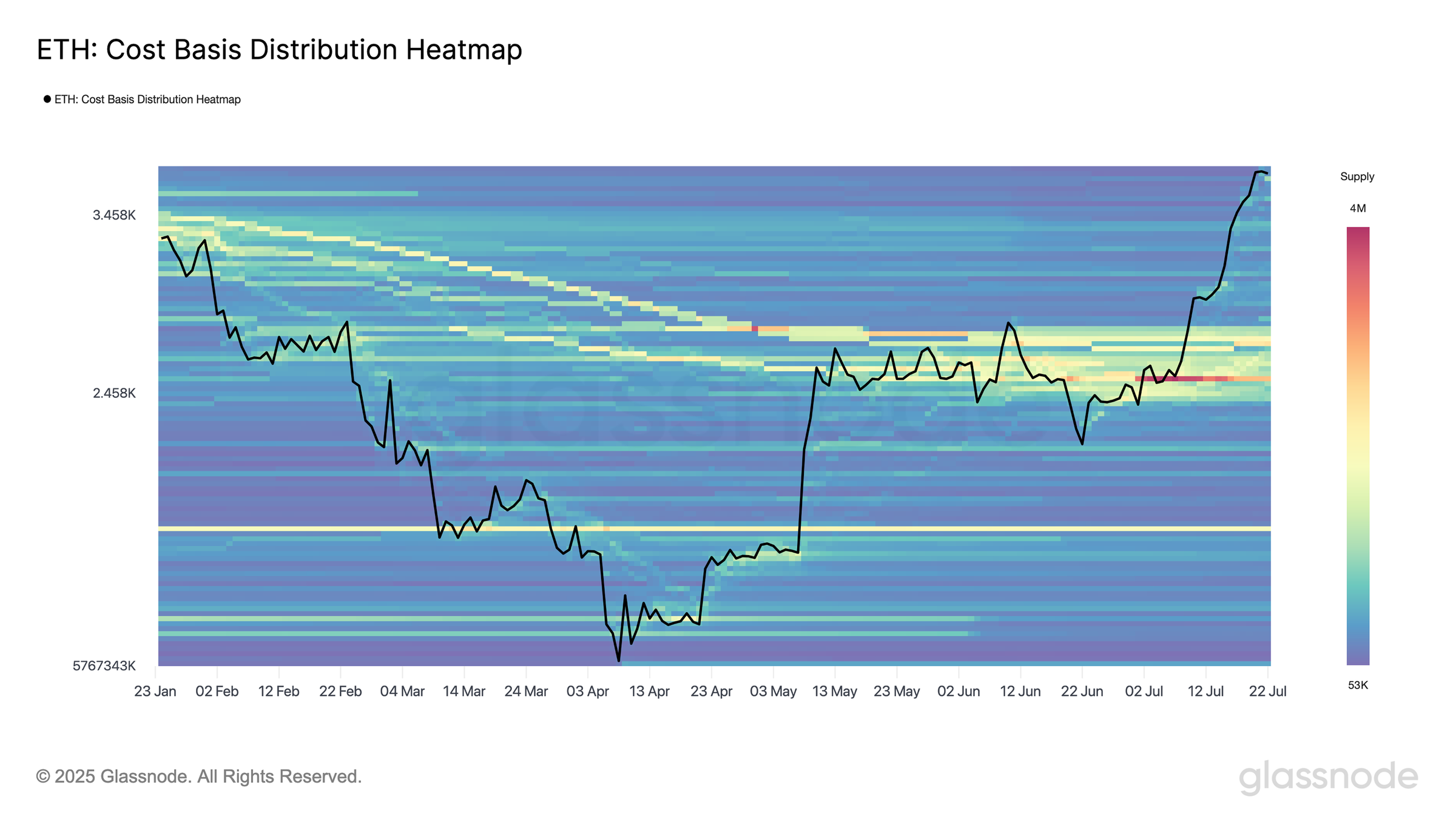

با افزایش قیمت اتریوم و هدایت روند صعودی گستردهتر آلتکوینها، میتوانیم بر دادههای درون زنجیرهای اتریوم تمرکز کنیم تا سطوح کلیدی قیمتگذاری مورد توجه را ترسیم کنیم. با بررسی نمودار توزیع هزینه-مبنای اتریوم، متوجه میشویم که تمرکز قابل توجهی از سطوح هزینه-مبنای سرمایهگذاران در حدود سطح ۲۴۰۰ تا ۲۸۰۰ دلار وجود دارد. قیمت به طور قطعی از این خوشه متراکم عرضه عبور کرده است و اکنون در منطقهای با سکههای نسبتاً کمتری در این سطوح قیمت معامله میشود.

سرمایهگذارانی که آخرین بار توکنهای اتریوم را در محدوده ۲۴۰۰ تا ۲۸۰۰ دلار خریداری کرده بودند، اکنون شروع به توزیع آنها کردهاند و منطقه ۳۸۰۰ دلار به عنوان مکانی در حال ظهور است که بسیاری تصمیم میگیرند در آن از روی میز کنار بکشند.

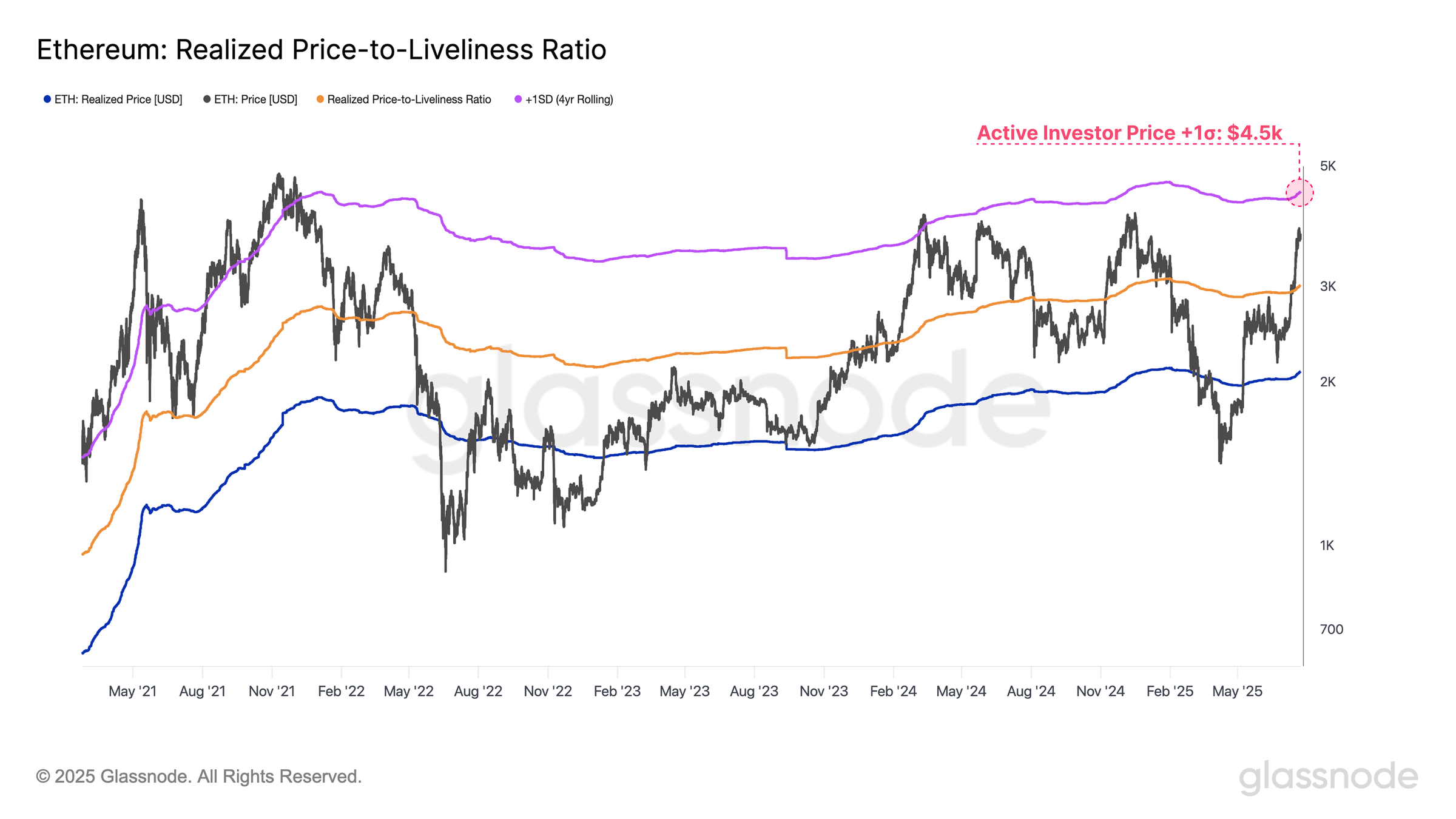

میتوانیم بین چندین مدل ارزشگذاری درون زنجیرهای برای اتریوم و دادههای نمایه حجم، تلاقی پیدا کنیم. به طور خاص، میانگین واقعی بازار و قیمت تحققیافته فعال، دو مدل تعدیلشده مبتنی بر هزینه ارائه میدهند که کوینهای غیرفعال و از دست رفته را حذف میکنند. این تعدیلها، تصویر واضحتری از میانگین قیمت پرداختی توسط سرمایهگذاران فعال اقتصادی در مقایسه با قیمت تحققیافته، که میانگین مبنای هزینه برای هر واحد ETH است، ارائه میدهند.

میانگین واقعی بازار: ۲۵۰۰ دلار

قیمت تحققیافته فعال: ۳۰۰۰ دلار

قیمت تحققیافته: ۲۱۰۰ دلار

نکته قابل توجه این است که این لنگرهای ارزشگذاری، توزیع متراکم کوین مشاهده شده در معیار CBD بالا را محدود میکنند. این همترازی، این مشاهده را تقویت میکند که اتریوم اکنون از یک محدوده قیمتی مهم روانی خارج شده است. همچنین احتمال دارد که این محدوده قیمتی در صورت اصلاح قیمت به سمت آن، به عنوان یک سطح مهم از سطح پشتیبانی عمل کند.

برای سنجش اهداف صعودی برای این افزایش قیمت اتریوم، میتوانیم به باند انحراف معیار +۱ از قیمت تحققیافته فعال اتریوم مراجعه کنیم. این به عنوان آستانهای برای جایی که فشار فروش ممکن است شروع به تشدید کند، عمل میکند. در حال حاضر، این سطح +۱σ در ۴۵۰۰ دلار قرار دارد و با توجه به شرایط فعلی بازار، یک منطقه بیش از حد داغ در نظر گرفته میشود.

در چرخه فعلی، این باند قیمتی در مارس ۲۰۲۴ و همچنین در چرخه قبلی ۲۰۲۰-۲۰۲۱ به عنوان یک سطح مقاومت عمل کرده است. شکستهای بالاتر از این آستانه معمولاً با افزایش سرخوشی بازار و ساختار ناپایدار بازار همزمان میشوند.

به این ترتیب، ۴۵۰۰ دلار را میتوان به عنوان یک سطح بحرانی برای زیر نظر گرفتن در روند صعودی شناسایی کرد، به خصوص اگر روند صعودی اتریوم ادامه یابد و حبابهای سفتهبازانه بیشتر ایجاد شوند.

خلاصه و نتیجهگیری

با توجه به اینکه بخش آلتکوینها در طول این چرخه تا حد زیادی عملکرد ضعیفی داشته است، افزایش اخیر عملکرد، نشاندهنده تغییر قابل توجه در رفتار سرمایهگذاران است. این امر به ویژه در چشمانداز قراردادهای آتی دائمی مشهود است، جایی که تسلط قراردادهای دائمی اتریوم به بالاترین حد خود رسیده و برای اولین بار از پایینترین سطح چرخه ۲۰۲۲ از بیتکوین پیشی گرفته است.

افزایش توجه به بازارهای مشتقات نیز سرایت کرده است، به طوری که میزان قراردادهای باز ترکیبی در آلتکوینهای اصلی (ETH، SOL، XRP، DOGE) تنها در ماه جولای از ۲۶ میلیارد دلار به ۴۴ میلیارد دلار افزایش یافته است. این رشد سریع نشان دهنده شتاب در موقعیتیابیهای سوداگرانه و افزایش درجه کف بازار است. افزایش اهرم میتواند هم سود را افزایش دهد و هم ضرر را تشدید کند، و باعث ایجاد انعطافپذیری بیشتر و آسیبپذیری بیشتر بازار در برابر شوکهای نوسان شود.